Automatisch von KI übersetzt, Original lesen

ERA/IRN RentalTracker: Druck in der Gegenwart, zukünftige Erholung?

16 Juli 2025

Mehr als 110 Ausrüstungsverleihunternehmen in ganz Europa nahmen an der ERA/IRN RentalTracker-Umfrage für das zweite Quartal 2025 teil. Lewis Tyler geht auf die wichtigsten Erkenntnisse ein.

Der neueste ERA/IRN RentalTracker deutet darauf hin, dass sich die Geschäftsstimmung in der europäischen Vermietungsbranche nach der moderaten positiven Stimmung Ende letzten Jahres etwas abgeschwächt hat. Zwar handelt es sich keineswegs um einen Einbruch, aber es zeichnen sich Anzeichen einer Anspannung ab.

An der Umfrage für das zweite Quartal 2025, die im Juni und Anfang Juli durchgeführt wurde, nahmen mehr als 110 Vermietungsunternehmen aus der gesamten Region teil.

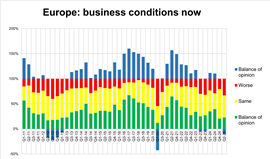

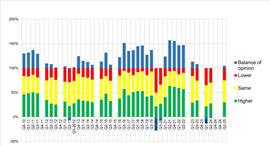

Diese Antworten zeichnen ein gemischtes Bild: 23 % der Unternehmen berichteten von verbesserten Marktbedingungen, während 33 % sagten, die Bedingungen seien schlechter.

Da 44 % keine Veränderung angeben, ergibt sich ein negativer Meinungssaldo von -10 %, was einen Rückgang gegenüber dem im vierten Quartal 2024 verzeichneten Saldo von +10 % bedeutet.

Diese Verschiebung dürfte auf den anhaltenden Druck durch hohe Zinsen und eine schleppende Bautätigkeit in mehreren Ländern zurückzuführen sein.

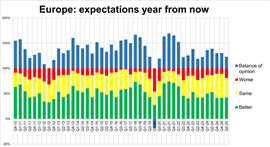

Positiv ist, dass die Zahl der Unternehmen, die innerhalb der nächsten 12 Monate mit einer Verbesserung ihrer Geschäftslage rechnen, auf 42 % gestiegen ist. Nur 19 % prognostizieren eine Verschlechterung, was einen starken Meinungssaldo von +23 % ergibt.

Dies ist zwar ein leichter Rückgang gegenüber den +30 % in der Umfrage für das vierte Quartal 2024, stellt aber immer noch eine zuversichtliche Prognose eines Großteils der Branche dar.

Dieser „zukunftsorientierte Optimismus“ ist in jüngsten Umfragen zu einem zentralen Thema geworden. Obwohl die Unternehmen derzeit unter Druck stehen, erwarten oder hoffen viele auf eine Erholung bis Mitte 2026.

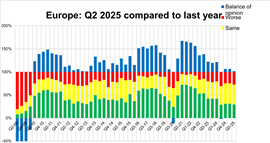

Diese Stimmung spiegelt sich auch im Jahresvergleich wider. Auf die Frage nach dem Aktivitätsniveau im zweiten Quartal 2025 im Vergleich zum gleichen Zeitraum 2024 gaben 27 % der Befragten ein höheres Niveau an, während 22 % eine rückläufige Aktivität angaben.

Das daraus resultierende Plus von 5 % ist zwar bescheiden, deutet aber auf eine gewisse Widerstandsfähigkeit der Nachfrage nach Kernmietimmobilien trotz allgemeiner wirtschaftlicher Gegenwinde hin.

Auslastung und Investitionsausgaben

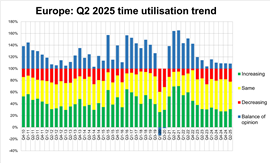

Die Auslastung – die Kennzahl, die widerspiegelt, wie viel von einer Flotte aktiv genutzt wird – ist in ganz Europa relativ stabil geblieben.

Insgesamt berichteten 31 % der Befragten von einer gestiegenen Auslastung im zweiten Quartal 2025, verglichen mit 22 %, die einen Rückgang meldeten. Dies ergibt einen positiven Saldo von +9 %, der mit dem gleichen Wert im vierten Quartal 2024 übereinstimmt.

Die stärksten Auslastungszahlen kommen erneut aus Spanien, wo 85 % der Unternehmen einen Anstieg meldeten. Da die Anzahl der Antworten hier jedoch geringer ist, sollten diese Zahlen als Einzelfall betrachtet werden.

Es folgt Italien mit 43 %, und auch Deutschland verzeichnet einen positiven Trend: 27 % stellen eine steigende Nutzung fest, was eine erhebliche Verbesserung gegenüber nur 7 % vor einem Jahr darstellt.

Frankreich (26 %) sowie Großbritannien und Irland (15 %) verzeichneten schwächere Zahlen. Letzteres verzeichnete einen Rückgang gegenüber dem Vorjahreszeitraum (21 %). Multinationale Unternehmen meldeten einen Anstieg der Auslastung um 33 %, was darauf hindeutet, dass größere Unternehmen von der größeren Flexibilität auf den Märkten profitieren könnten.

Was die Investitionsausgaben betrifft, ist die Bereitschaft zu Flotteninvestitionen zwar nicht völlig verschwunden, sie ist jedoch selektiver und ungleichmäßiger geworden.

10 % der Unternehmen gehen davon aus, dass sie im Jahr 2026 ihre Ausgaben für die Flotte erhöhen werden. Da jedoch fast ebenso viele planen, ihre Ausgaben zurückzuhalten oder zu reduzieren, deutet dies auf ein vorsichtiges Vorgehen angesichts der wirtschaftlichen Unsicherheiten hin.

Italien und multinationale Konzerne liegen bei den Investitionsabsichten an der Spitze: 50 % der Befragten planen, ihre Ausgaben im nächsten Jahr zu erhöhen.

In Deutschland, wo in der letzten Umfrage nur eine positive Stimmung hinsichtlich der Investitionsausgaben von 8 % verzeichnet wurde, ist die Stimmung inzwischen auf 38 % gestiegen. Dies deutet darauf hin, dass das Vertrauen des Marktes langsam wiedererlangt.

In Spanien hingegen ist ein deutlicher Rückgang zu verzeichnen: Nur 38 Prozent der Befragten erwarten höhere Investitionen, im Vorjahr waren es noch 66 Prozent.

Dies könnte ein Zeichen dafür sein, dass spanische Autovermietungen nach einer Phase starken Wachstums eher mit einer Konsolidierung als mit einer Expansion beginnen.

Frankreich bleibt das Schlusslicht der Investitionsstatistik: Nur 13 Prozent der Unternehmen geben an, ihre Ausgaben erhöhen zu wollen. Das ist zwar ein marginaler Anstieg gegenüber den 10 Prozent, aber im historischen Vergleich immer noch sehr niedrig.

Diese Zahlen deuten darauf hin, dass einige Unternehmen zwar weiterhin in die Erneuerung ihrer Flotte investieren, viele jedoch mit größeren Investitionen warten, bis klarere Marktsignale vorliegen.

Andernorts geben die Beschäftigungspläne Anlass zur Vorsicht. So rechnen 30 Prozent der Befragten in ganz Europa damit, ihre Belegschaft bis zum vierten Quartal 2025 zu erweitern. Im letzten Jahr waren es nur 39 Prozent. Das ist ein leichter Rückgang.

Geografische Aufschlüsselung

Ein Blick auf die Länder zeigt deutliche Stimmungsunterschiede innerhalb Europas. Spanien sticht erneut durch sein Vertrauen und seine starken Wachstumsindikatoren hervor. Ende des zweiten Quartals 2025 berichteten 87 % der spanischen Befragten von einer Verbesserung der Marktbedingungen, gegenüber 69 % im Vorjahresquartal. Auch beim Wachstum im Vergleich zum Vorjahr (87 %) und der Auslastung (85 %) liegt Spanien an der Spitze.

Obwohl die Stimmung insgesamt weiterhin gedrückt ist, meldeten in Italien 42 % der Befragten ein Wachstum gegenüber dem zweiten Quartal 2024 (gegenüber 29 %), und 30 % gaben an, dass sich die Marktbedingungen verbessert hätten. Dies ist eine positive Entwicklung, auch wenn sie durch die anhaltende Marktunsicherheit gedämpft wird.

In Großbritannien und Irland ist das Bild verhaltener. Nur 27 Prozent berichteten von einer Verbesserung der Bedingungen (ein leichter Anstieg gegenüber 24 Prozent im Vorjahr), während 33 Prozent von einem Wachstum im Vergleich zum Vorjahr berichteten.

Deutschland verzeichnet im Vergleich zum Vorjahr eine leichte Verbesserung, bleibt aber verhalten. Nur 20 % berichten von einer Verbesserung der Bedingungen, im Vorjahr waren es nur 6 %. Ein Wachstum gegenüber dem Vorquartal wurde von 22 % verzeichnet, ebenfalls ein Anstieg gegenüber 6 %, liegt aber immer noch unter dem europäischen Durchschnitt.

Frankreich verzeichnet weiterhin die schlechtesten Werte aller großen Märkte. Nur 5 % der Befragten gaben an, eine Verbesserung der Bedingungen zu erleben – ein marginaler Anstieg gegenüber null im vierten Quartal 2024.

Lediglich 26 Prozent verzeichneten ein Wachstum im Vergleich zum Vorjahr und lediglich 13 Prozent beabsichtigen, ihre Investitionen im Jahr 2026 zu erhöhen. Dies lässt darauf schließen, dass der Sektor noch immer unter erheblichem Druck steht.

Multinationale Unternehmen zeigten insgesamt eine konservativere Stimmung. Nur 8 % meldeten ein Wachstum im Vergleich zum Vorjahr, während 36 % von einer verbesserten aktuellen Lage sprachen. Die Erwartungen für Investitionen und Einstellungen im Jahr 2026 sind jedoch nach wie vor höher als die vieler nationaler Unternehmen.

Denkanstöße

Die Ergebnisse des ERA/IRN RentalTracker für das zweite Quartal 2025 zeichnen also das Bild eines Sektors, der die Unsicherheit mit einer Kombination aus Pragmatismus und zukunftsorientiertem Optimismus bewältigt.

Die Stimmungslage hat sich im Vergleich zum Jahresende 2024 deutlich eingetrübt, die Erholungserwartungen sind jedoch vielerorts weiterhin intakt.

Die Auslastungsraten sind ermutigend und zeigen, dass die Nachfrage nach Kernmietimmobilien nicht versiegt ist, auch wenn die Bedingungen noch nicht stark genug sind, um Vertrauen zu schaffen.

Wie immer scheint die Branche einerseits den gegenwärtigen Druck und andererseits die zukünftigen Chancen im Auge zu behalten.

Hinweise:

Der vollständige Bericht mit weiteren Daten wird in der Januar-Februar-Ausgabe von International Rental News veröffentlicht.

Die Umfrage wurde im Juni 2025 und in den ersten beiden Juliwochen 2025 durchgeführt. Mehr als 110 Unternehmen in Europa nahmen daran teil. IRN dankt der ERA und den nationalen Vermietungsverbänden in Europa für ihre Unterstützung bei der Verbreitung der Umfrage.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKTIEREN SIE DAS TEAM