Traducido automáticamente por IA, leer el original

Encuesta RentalTracker: el sector se estabiliza, pero la mirada se centra en 2025

22 julio 2024

¿Cómo se mantiene la confianza entre las empresas de alquiler en Europa? El editor de IRN, Lewis Tyler, informa sobre la encuesta RentalTracker de ERA/IRN del segundo trimestre de 2024.

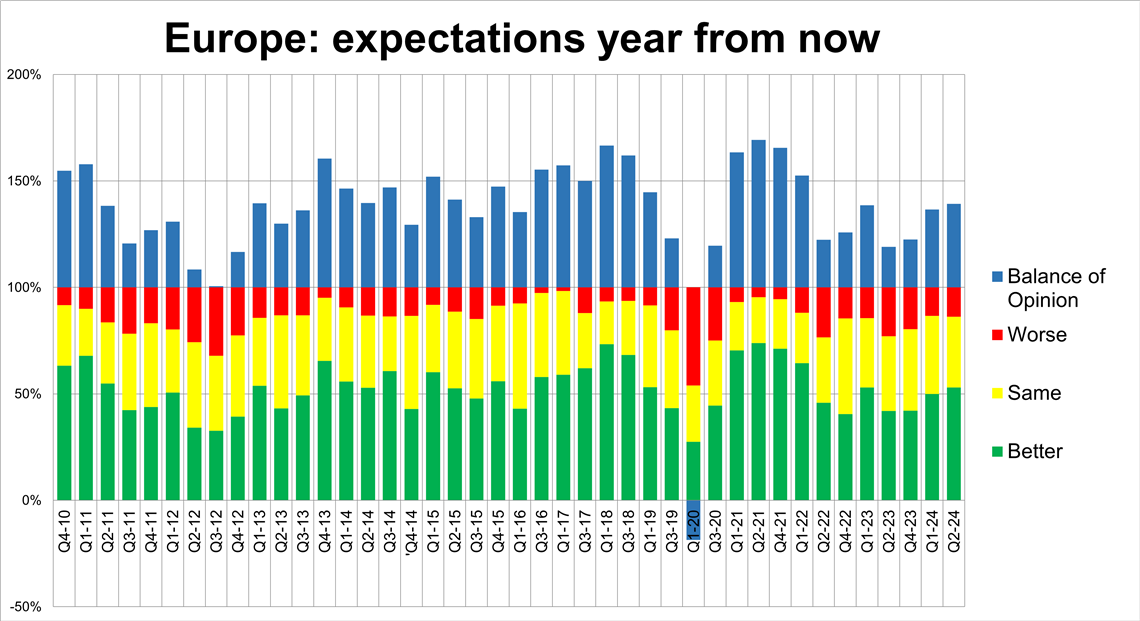

Expectativas para el sector europeo de alquiler de equipos dentro de un año. (Foto: IRN)

Expectativas para el sector europeo de alquiler de equipos dentro de un año. (Foto: IRN)Si las respuestas al ERA/IRN RentalTracker del primer trimestre de 2024 revelaron cierta aprensión por el presente, la encuesta del segundo trimestre hará poco para aliviar esas preocupaciones.

La visión general de la industria se mantiene en gran medida estable, pero con continua cautela en la inversión de capital y leves esperanzas de un mejor 2025.

Como tal, el ERA/IRN RentalTracker del segundo trimestre de 2024, realizado entre mediados de junio y principios de julio, revela un cambio continuo en el sentimiento de las empresas que miran hacia el futuro tanto como se centran en el presente.

Si observamos las respuestas a las previsiones para el año que viene, el balance de opinión es positivo (la diferencia entre las proporciones con opiniones positivas y negativas) de +39, con tan solo un 14% de respuestas prediciendo peores condiciones el próximo año y un 53% prediciendo una mejora.

Eso es similar al final del primer trimestre de este año y ciertamente mejor (en su mayoría) que en 2022 y 2023.

Las empresas de la región Benelux ocupan los primeros puestos en esta métrica: el 71 % de las respuestas esperan estar mejor en 12 meses.

Los países nórdicos (64%) y las empresas multinacionales (58%) también salen bien parados, aunque el sentimiento entre estas últimas ha decaído en los últimos meses.

En el otro extremo del espectro, las empresas de Francia (21%) y España (18%) siguen viendo un deterioro, aunque en el caso de España, se da en un contexto de sentimiento positivo constante desde hace algún tiempo, por lo que se podría esperar una caída de las expectativas para 2025.

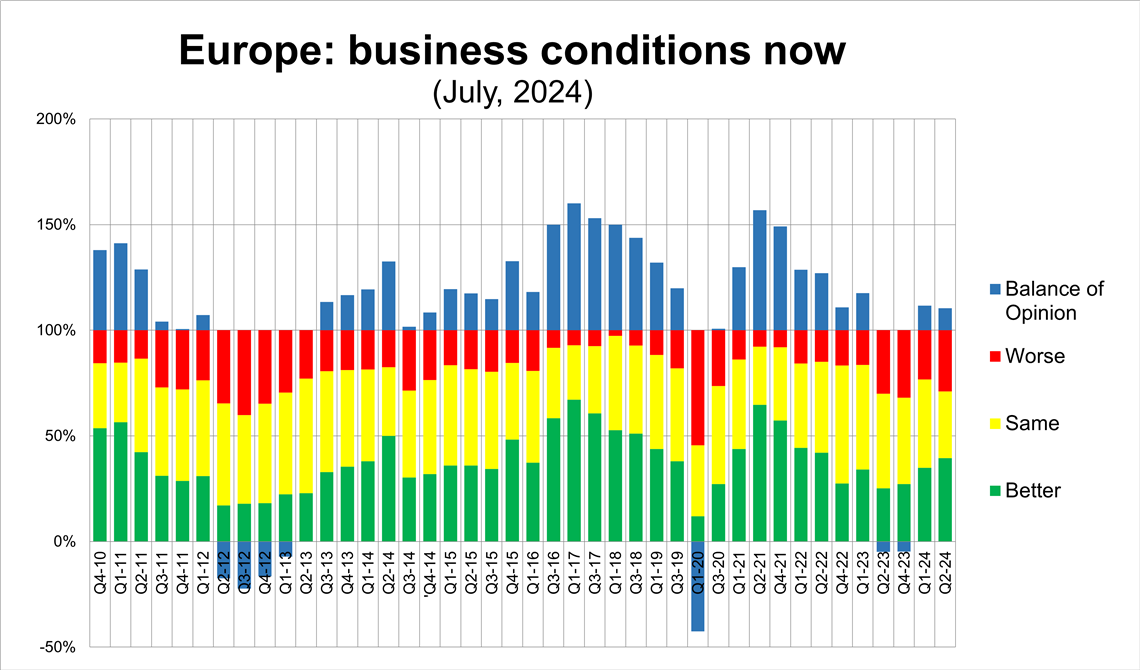

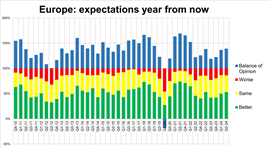

Centrándose en el presente, más concretamente en las condiciones actuales, se observa una ligera disminución en la opinión pública respecto al primer trimestre, en el caso de las empresas que reportan mejores condiciones comerciales, aunque la opinión se ha polarizado: el 40 % reporta una mejora en las condiciones, mientras que el 29 % prevé un empeoramiento del entorno. El porcentaje que no ve cambios fue del 31 %, en comparación con el 42 % al final del primer trimestre de este año.

Vale la pena señalar que el número de respuestas positivas es el más alto en dos años.

La encuesta presenta algunos aspectos positivos sobre las condiciones actuales del mercado. España registra el mayor número de respuestas de "mejora", con un 67%, mientras que los datos de los países nórdicos (55%), las multinacionales (47%), el Benelux (43%) y Francia (32%) muestran mejoras con respecto al primer trimestre.

La encuesta revela una leve caída en la opinión sobre la situación actual con respecto al primer trimestre. (Foto: IRN)

La encuesta revela una leve caída en la opinión sobre la situación actual con respecto al primer trimestre. (Foto: IRN)Las empresas de Italia (30%) y el Reino Unido e Irlanda (20%) son las menos positivas sobre las condiciones comerciales actuales.

Por el contrario, Alemania es el país que registra la mayor disminución del sentimiento positivo respecto al primer trimestre, pasando del 36% a apenas el 24%.

Crecimiento interanual

El Benelux figura entre los países con mayor positividad en cuanto a crecimiento para el segundo trimestre, al igual que el sentimiento actual.

En comparación con el mismo período del año anterior, el 50% de las respuestas de las empresas de la región afirmaron que las condiciones han mejorado, aunque cabe destacar que en nuestra última encuesta esta cifra fue del 76%.

También hay margen para el optimismo entre las empresas francesas y multinacionales. Sin embargo, el panorama es menos positivo para las empresas de los países nórdicos, Alemania, Italia, el Reino Unido e Irlanda.

Nuestros datos para Alemania muestran que solo el 13% de las empresas allí reportaron una mayor actividad en el segundo trimestre de este año en comparación con el mismo período del año pasado.

Si analizamos las expectativas para todo el año 2024 en comparación con 2023, si bien hay un balance de opinión positivo del 20%, este es inferior al 32% al final del primer trimestre; claramente, el sentimiento en torno al año actual ha caído.

Hay que remontarse al segundo trimestre de 2023 para considerarlo bajo. De hecho, desde el primer trimestre de 2021, cuando la recuperación pos-COVID era dominante, ese indicador se ha mantenido en gran medida por encima del 50%.

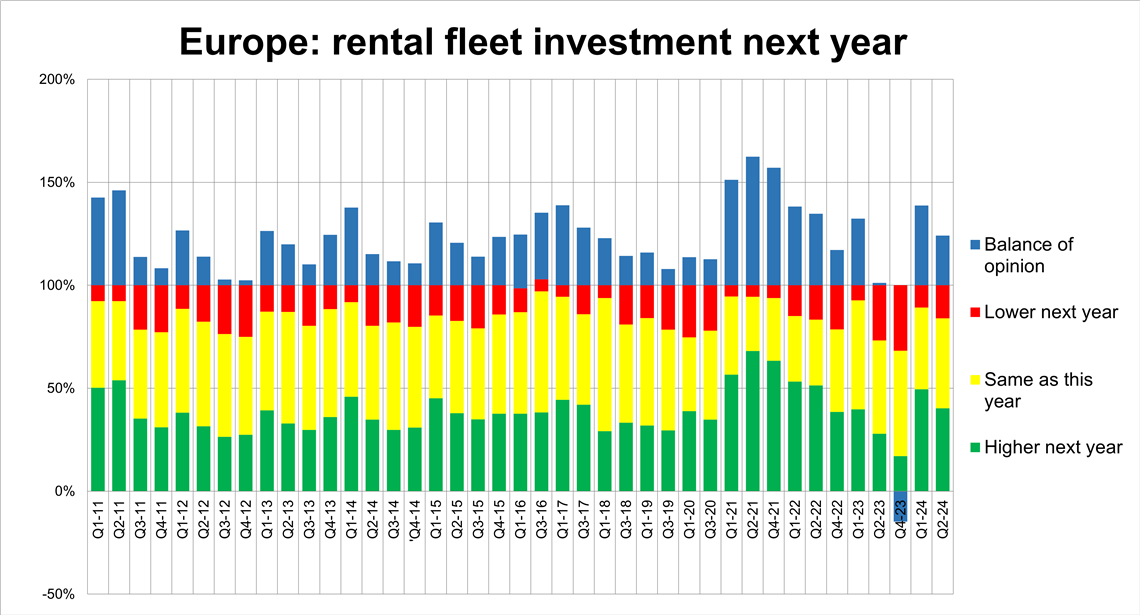

Por otra parte, la opinión sobre la inversión en flotas para este año sigue siendo negativa (-2%); es decir, quienes esperan gastar más se ven compensados por quienes gastan menos. Aun así, solo el 30% gastará menos en 2024 y el 70% mantendrá o aumentará su gasto con respecto a los niveles de 2023, lo cual no es un mal resultado.

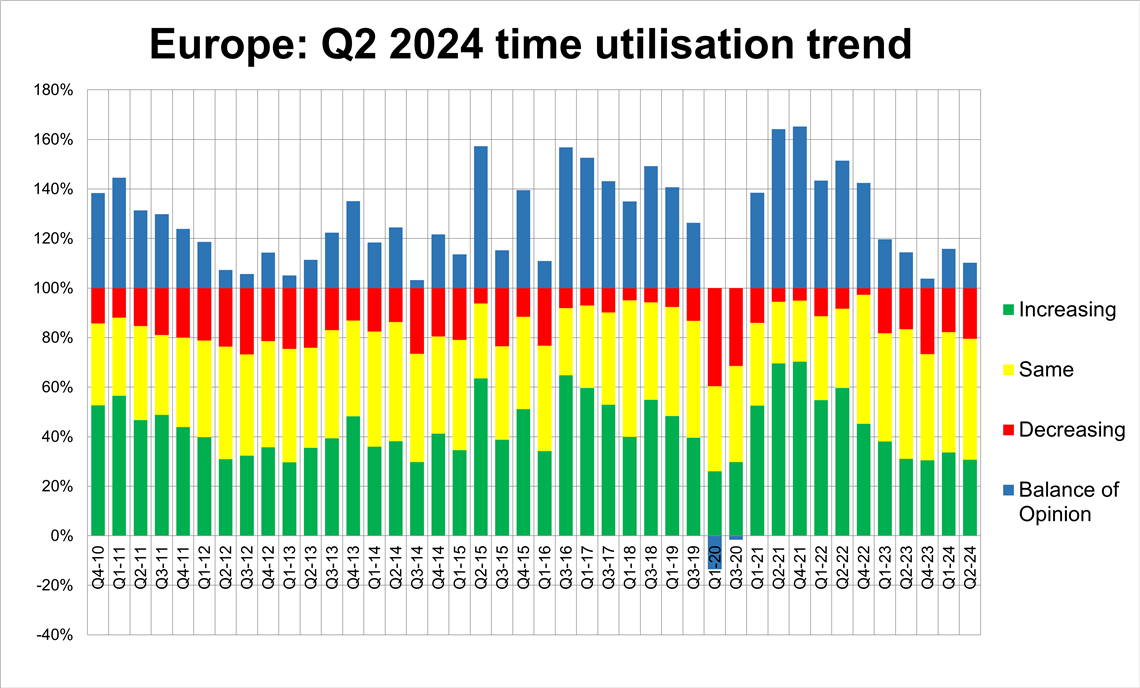

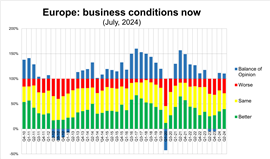

El balance de opiniones sobre la utilización se mantiene estable, aunque con una ligera disminución del sentimiento. (Foto: IRN)

El balance de opiniones sobre la utilización se mantiene estable, aunque con una ligera disminución del sentimiento. (Foto: IRN)En cuanto a las expectativas sobre el gasto de la flota para el próximo año, si bien el sentimiento se ha suavizado un poco respecto del primer trimestre, todavía hay un saludable balance de opinión del +24%.

Alrededor del 84% de los encuestados mantendrá o aumentará el gasto el próximo año y solo el 16% espera que la inversión caiga.

La encuesta también revela un deterioro muy leve de los niveles de utilización en el primer trimestre, con un balance de opinión del +10% entre los encuestados, por debajo del +16% en el primer trimestre, pero aún así una mejora respecto del 4% observado a finales de 2023.

En la métrica de utilización, Italia lidera con un 60% reportando una mejora, aunque eso debería considerarse como anecdótico, dado el número relativamente modesto de respuestas que tuvimos de Italia.

Habrá pocos cambios generales en lo que las empresas informaron sobre las tasas de utilización en el segundo trimestre, aunque es notable que las empresas en Alemania y también los actores multinacionales fueron menos positivos sobre las tendencias de utilización que en el primer trimestre.

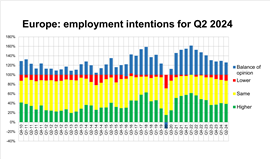

Planes de empleo

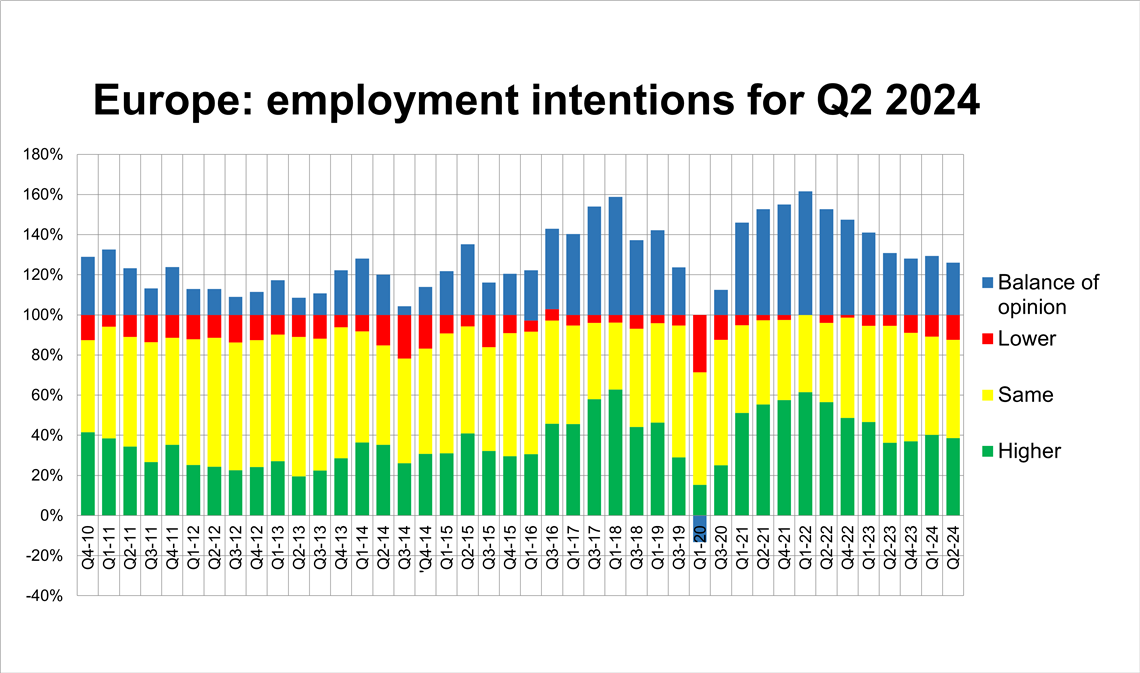

¿Qué hay de las intenciones de empleo? Está bien documentado que las empresas europeas tienen dificultades para cubrir puestos cualificados y retener al personal, y esto parece corroborarse en la encuesta sobre intenciones de empleo del tercer trimestre de 2024.

Las intenciones de empleo siguen disminuyendo, siendo España, el Benelux y las multinacionales los países con mayor probabilidad de contratar más personal. (Foto: IRN)

Las intenciones de empleo siguen disminuyendo, siendo España, el Benelux y las multinacionales los países con mayor probabilidad de contratar más personal. (Foto: IRN)El balance de opiniones aquí –la diferencia entre las proporciones de quienes aumentarán o disminuirán el reclutamiento– es del +26%, ligeramente por debajo del 29% del primer trimestre.

Dado el entorno empresarial relativamente modesto en general, todavía hay muchas empresas buscando contratar personal.

Las empresas de España, el Benelux y las multinacionales son las más proclives a contratar más personal; las de Francia, los países nórdicos, Italia, Alemania y el Reino Unido son las que tienen menos probabilidades (aunque todas ellas siguen teniendo un balance de opinión positivo).

Entonces, en el contexto de los resultados de encuestas anteriores, el mensaje de las respuestas parece ser el de "esperar" y tal vez pueda verse como una continuación de nuestra encuesta anterior, con algunos mensajes mixtos (sin grandes expectativas para 2024, pero con un optimismo cauteloso para 2025).

Será interesante ver si el sentimiento positivo sobre el futuro se mantiene hasta el último trimestre de 2024 y el primero de 2025.

Notas:

- El informe completo, con más datos, se publicará en la edición de julio-agosto de International Rental News.

- La encuesta se realizó entre la segunda quincena de junio de 2024 y la primera semana de julio de 2024, con la participación de 123 empresas europeas. IRN agradece a ERA y a las asociaciones nacionales de alquiler de Europa su ayuda en la distribución de la encuesta.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO