Traducido automáticamente por IA, leer el original

Los mercados de alquiler de equipos de acceso muestran diferentes respuestas a las fuerzas económicas

24 junio 2024

Los mercados de alquiler de plataformas elevadoras móviles de personal (PEMP) en Europa, Estados Unidos y China mostraron niveles de crecimiento variables en 2023, impulsados por la alta demanda, la mejora de las tarifas de alquiler y la inversión en la expansión de la flota y tecnologías más ecológicas. Esto dio lugar a unas perspectivas generalmente positivas para 2024, a pesar de los desafíos persistentes, como la inflación, las incertidumbres geopolíticas y los problemas en la cadena de suministro.

Los Informes del Mercado de Alquiler de IPAF 2024, publicados recientemente, profundizan en estos mercados y analizan los factores que influyen en el alquiler de equipos de acceso en todo el mundo. Analicemos en detalle los mercados clave y sus desafíos.

Europa en alza

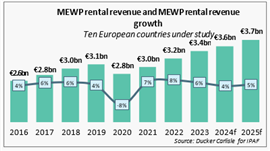

El mercado europeo de alquiler de PEMP alcanzó unos ingresos totales de 3.400 millones de euros en 2023, experimentando un sólido crecimiento en la mayoría de los mercados, especialmente en el sector no relacionado con la construcción.

Este crecimiento se vio respaldado por un aumento del 4% del PIB, lo que marca una recuperación respecto a la caída del año anterior. Las perspectivas del PIB para Europa se mantienen positivas, con expectativas de nuevos aumentos en 2024 y 2025.

Sin embargo, la producción de la construcción en los 10 países europeos estudiados disminuyó en 2023 y se espera que vuelva a disminuir levemente en 2024 antes de mostrar signos tempranos de recuperación en 2025.

La flota europea de PEMP ascendía a aproximadamente 357.000 unidades a finales de 2023. Las tasas de utilización se mantuvieron estables, en parte impulsadas por la disponibilidad limitada de equipos en determinados países y en parte por una sólida demanda.

Todos los países europeos registraron índices de utilización satisfactorios superiores al 60%, lo que indica una perspectiva de mercado positiva y estabilizada.

Las empresas de alquiler siguieron invirtiendo en sus flotas y se pusieron al día con los planes de renovación y expansión a medida que los plazos de entrega de los fabricantes de PEMP se acortaban y persistía una fuerte demanda de equipos respetuosos con el medio ambiente.

Francia mantuvo su posición como la mayor flota de alquiler de PEMP, superando las 71.000 unidades tras un crecimiento de aproximadamente 3.500 máquinas. A pesar de la solidez de su flota, Francia tuvo dificultades en la construcción.

Le sigue Alemania con una flota de cerca de 64.500 unidades, mientras que el Reino Unido tiene casi 62.000 unidades.

Se observaron tasas de crecimiento notables en España (10%) y otros mercados importantes. El ingreso promedio por unidad aumentó hasta los 9.597 €, y Alemania mantuvo el mayor ingreso por unidad.

La inversión en renovación y expansión de la flota aumentó un 6% en 2023 en comparación con 2022. Esta inversión fue impulsada por la alta demanda y el deseo de transición hacia tecnologías más ecológicas.

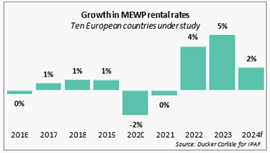

Ante una demanda sin precedentes en el mercado, el aumento de la inflación y los precios de compra de PEMP, las empresas de alquiler se vieron obligadas a aumentar considerablemente las tarifas en la mayoría de los países europeos. La región nórdica, en particular, enfrentó desafíos, principalmente debido a la consolidación de la competencia en el mercado, lo que frenó el aumento de las tarifas.

Las perspectivas del mercado para 2024 siguen siendo positivas, ya que se espera que los plazos de entrega de los fabricantes se estabilicen aún más y las empresas de alquiler prevén una demanda sólida y continua. Sin embargo, dado que se prevé una moderación de la inflación en Europa, el aumento de las tarifas de alquiler debería ralentizarse, mientras que se espera una disminución de la inversión, ya que las empresas de alquiler planean un gasto más prudente para priorizar los márgenes sobre el volumen.

En cuanto a las perspectivas económicas generales y la actividad de la construcción, las economías europeas presentan una combinación heterogénea de mercados positivos y con dificultades. En general, los mercados del sur, como España e Italia, están superando a los países del norte, que actualmente enfrentan dificultades económicas.

“Los países ubicados más centralmente, incluidas las principales economías europeas del Reino Unido, Francia e incluso Alemania, han experimentado descensos”, dijo Youdale, señalando que esto está ejerciendo presión sobre esos mercados de alquiler.

A pesar de los preparativos para albergar los Juegos Olímpicos de París 2024 a finales de este verano, por ejemplo, la actividad de la construcción en Francia cayó en 2023 a su nivel más bajo en tres años. Asimismo, en Alemania, la construcción residencial es la mayor preocupación, con una previsión de caída del 15 % en las nuevas construcciones en 2024. En el Reino Unido, se prevé una caída del 2,1 % en la actividad de la construcción este año.

“Sin embargo, no todo es malo, y los informes del sector del alquiler son más positivos”, afirmó Youdale. “El alquiler se está alejando un poco de la tendencia en Europa, en comparación con la crisis general de la construcción y la economía”.

Añadió: «La ventaja del sector de equipos de acceso sobre los equipos de construcción en general es que se puede utilizar en una gama de aplicaciones más amplia y duradera. Es comprensible que las empresas de alquiler busquen aprovechar esto invirtiendo en más equipos especializados, en lugar de quedarse atrapadas en el ciclo de altibajos de la construcción».

Sin embargo, los aranceles a las importaciones chinas podrían afectar los precios de los equipos y las opciones de productos para las empresas de alquiler europeas.

Estados Unidos sigue siendo fuerte

En Estados Unidos, el mercado de alquiler de PEMP también experimentó un crecimiento sustancial en 2023. El PIB estadounidense aumentó un 7% en 2023, luego de un aumento del 8% en 2022, impulsado en parte por el sólido desempeño en todos los sectores de la construcción.

La producción de construcción aumentó en aproximadamente 20 000 millones de dólares, lo que contribuyó a la alta demanda en el mercado de alquiler de PEMP. Los ingresos por alquiler de PEMP en EE. UU. alcanzaron un récord de 15 000 millones de dólares en 2023, con un crecimiento del 10 %. El tamaño de la flota se expandió un 10 %, alcanzando un total de 857 861 unidades a finales de año.

Las tasas de utilización en EE. UU. se mantuvieron en un máximo histórico del 73 % en promedio. A pesar de las mejoras en los plazos de entrega de los nuevos equipos por parte de los fabricantes, las empresas de alquiler informaron que los niveles sostenidos de demanda, junto con los aranceles estadounidenses a los equipos chinos, mantuvieron la presión sobre las tasas de utilización.

Debido al aumento de los niveles de inversión y a la mayor disponibilidad de equipos, la edad promedio de la flota mostró una ligera reducción en 2023.

Los elevados aranceles impuestos a las máquinas fabricadas en China continuaron restringiendo la disponibilidad de algunos modelos en el mercado, lo que aumentó la presión sobre el mercado.

Las tarifas de alquiler aumentaron un 5 % en 2023 para compensar el aumento de los costes de adquisición de PEMP y las presiones inflacionarias. La mayoría de las empresas prevén nuevos aumentos en las tarifas de alquiler en 2024, aunque a un ritmo más lento, ya que mantener las relaciones con los clientes con los altos incrementos interanuales se vuelve difícil.

“Se espera que los mercados en Norteamérica se mantengan sólidos”, señaló Youdale, haciendo referencia a una declaración de Tom Doyle, vicepresidente de desarrollo de programas de la Asociación Americana de Alquileres, quien afirmó en febrero que “el alquiler debería beneficiarse de las ventajas de las tasas de interés, la inflación, la mejora de la oferta, la preferencia por el alquiler y el gasto público y privado”.

Youdale agregó: “De hecho, en mayo, la [ARA] actualizó su pronóstico para este año para mostrar una proyección de crecimiento aumentada del 9,7%”.

Las industrias en crecimiento, como los centros de datos, en los que Estados Unidos lidera con 160 mil millones de dólares en nuevos proyectos, se están beneficiando del alquiler especializado en este mercado.

Esto se evidencia en las acciones de grandes empresas de alquiler con sede en EE. UU., como United Rentals, que adquirió empresas para ampliar su oferta especializada, incluyendo Yak Access, su negocio de alquiler temporal de carreteras. Por su parte, Herc Rentals señaló que entre los mercados de crecimiento clave se encuentran los semiconductores y centros de datos, la infraestructura pública y la expansión de su propia oferta de productos especializados.

Mientras tanto, Sunbelt Rentals espera que su negocio de alquiler especializado pueda alcanzar los 5 mil millones de dólares en ingresos al final de su actual plan de cinco años.

China mira hacia el futuro

El PIB de China disminuyó alrededor de un 1 % en 2023, y la previsión para 2024 se sitúa en torno al 5 %. Las perspectivas macroeconómicas para 2024 y 2025 son, en general, más optimistas que las de 2023. Se espera que la actividad de la construcción se mantenga sólida.

En 2023, el mercado chino de alquiler de PEMP experimentó un importante aumento de ingresos del 19,5 % con respecto al año anterior. Este crecimiento, impulsado por la expansión de la flota y el aumento de la tasa de utilización, permitió que los ingresos por alquiler alcanzaran los 14.882 millones de RMB (1.946 millones de euros). A pesar de ello, las tarifas de alquiler siguieron bajando debido a la intensificación de la competencia, especialmente en las principales ciudades del este y el sur de China.

La flota total de alquiler en China se expandió a casi 530.000 unidades, compuesta principalmente por tijeras (73,5%) y plumas (25%). Se prevé que el mercado siga creciendo en 2024 y 2025, impulsado por oportunidades en urbanización, mantenimiento e industrias emergentes como las energías renovables. Sin embargo, se prevé que las empresas de alquiler sean más cautelosas con la expansión de su flota debido a la incertidumbre económica.

La tasa de utilización promedio aumentó al 71% en 2023, recuperándose con la flexibilización de las medidas de confinamiento y la reanudación de los proyectos derivados. Si bien se proyecta que las tarifas de alquiler seguirán bajando, se espera que esta disminución se modere, con diferencias regionales en la variación de las tarifas.

En general, las perspectivas del mercado siguen siendo positivas, con una demanda constante impulsada por la conciencia de la seguridad y la eficiencia en la construcción.

Dejando de lado los indicadores positivos, Youdale dijo que el sector de alquiler generalista de China está muy lejos de sus contrapartes en Estados Unidos y Europa, mientras lucha por alcanzar la madurez.

Dicho esto, las empresas de alquiler más grandes del país han experimentado un crecimiento vertiginoso, especialmente en el sector de equipos de acceso, mientras que el modelo generalista aún no ha despegado del todo.

En general, la industria del acceso en China ha crecido alrededor de un 40 % interanual. El año pasado, por estas fechas, se pronosticaba una desaceleración del crecimiento en los próximos dos años debido a la mayor saturación del mercado. Esta desaceleración ya ha comenzado.

"No todo se debe a la saturación", añadió Youdale. "La actual recesión económica del país no ayuda, ni tampoco la crisis de la construcción, ya que hay alrededor de 390 millones de metros cuadrados de viviendas sin vender en China, según las estadísticas de la oficina nacional".

Sin embargo, el futuro de la industria del acceso en China es prometedor. A pesar de las recesiones más generalizadas, las industrias emergentes, como la energía eólica, la energía solar y las soluciones de energías renovables en general, tienen un gran potencial para las plataformas aéreas.

Además de esto, las empresas de alquiler chinas buscan expandirse a los mercados internacionales, lo que podría tener un efecto significativo en las naciones de acceso emergentes en el Sudeste Asiático, Medio Oriente y más allá.

Los informes y seminarios web de IPAF ofrecen un análisis detallado

Para un análisis detallado de los mercados europeo, estadounidense y chino, ya están disponibles los Informes del Mercado de Alquiler de IPAF 2024. Los fabricantes, proveedores, distribuidores y empresas de alquiler miembros de IPAF pueden solicitar una copia gratuita del informe completando el formulario en www.ipaf.org/reports ; quienes no sean miembros pueden adquirirlo.

Un resumen visual de los Informes del Mercado de Alquiler de IPAF de 2024, presentado por Theo Castel, de la firma de análisis Ducker Carlisle, autora del informe, está disponible en el seminario web de la semana pasada. En el marco del seminario web, Euan Youdale , editor de Access International , ofrece información sobre el mercado global. Véase a continuación.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO