Traducido automáticamente por IA, leer el original

Subidas y bajadas: la clasificación de AccessM20 revela una desaceleración del sector del acceso en medio de vientos macroeconómicos adversos

11 julio 2025

Tras cinco años de rápido crecimiento, el acceso global mostró signos de desaceleración el año pasado. Las cifras del último informe M20 muestran que la facturación de los mayores fabricantes de acceso del mundo creció menos del 2% el año pasado, alcanzando los 14.900 millones de dólares. Euan Youdale descubre por qué.

Imagen: Dall E 3

Imagen: Dall E 3El volumen de negocios de los mayores fabricantes de acceso del mundo creció menos del 2% en 2024, frente al 21,6% del año anterior, ya que una convergencia de desafíos macroeconómicos frenó el impulso en lo que había sido un mercado en rápido crecimiento.

El debilitamiento de la actividad industrial en Europa y China, así como un enfriamiento en el segmento de alquiler en América del Norte, significaron que la facturación combinada de los 15 mayores fabricantes de acceso del mundo en 2024 ascendió a 14.900 millones de dólares, frente a los 14.600 millones de dólares del año anterior.

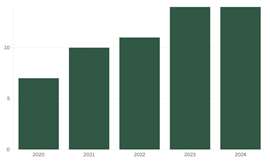

La desaceleración sigue a cinco años de rápido crecimiento a raíz de la pandemia de Covid, cuando la facturación total de las 15 principales aumentó de US$7,15 mil millones en 2020.

Facturación total de los 15 mayores fabricantes de acceso 2020-2024

Facturación total de los 15 mayores fabricantes de acceso 2020-2024Los dos actores dominantes del sector, JLG (con sede en EE. UU.) y Genie, mantuvieron sus primeras posiciones pero registraron cifras de crecimiento marcadamente inferiores a las de años anteriores.

JLG registró un modesto aumento del 1,5 % en sus ingresos en 2024, un marcado contraste con el aumento del 25 % del año anterior. Genie siguió una trayectoria similar, con una desaceleración del crecimiento interanual del 18 % al 2,5 %. Esta desaceleración se reflejó ampliamente en otros fabricantes de equipos autopropulsados.

Los fabricantes chinos, que en los últimos años han expandido agresivamente su presencia global, no fueron inmunes a la recesión. La atonía del sector de la construcción nacional, agravada por la intensa competencia local y las fricciones comerciales geopolíticas, lastró su rendimiento.

Las empresas chinas no son inmunes

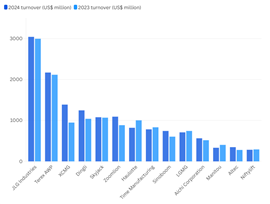

La facturación del mayor fabricante de acceso de China, XCMG, cayó un 7,5% en comparación con el año anterior, a 1.390 millones de dólares en 2024, mientras que en LGMG cayó un 4,6%, a 710 millones de dólares.

Facturación de 2024 y 2023 por empresa. Creado con Flourish.

Facturación de 2024 y 2023 por empresa. Creado con Flourish.Sin embargo, el grupo chino no tuvo un desempeño uniforme. Algunas empresas lograron compensar temporalmente el impacto de los inminentes aranceles de la UE —impuestos a principios de 2025 como parte de una investigación antidumping sobre las plataformas elevadoras móviles de personal (PEMP) fabricadas en China— anticipando las exportaciones al mercado europeo. Estos envíos anticipados se reflejan en las cifras de ingresos de 2024 de varias empresas.

El volumen de negocio de Dingli aumentó en 2024 un 19,8% respecto al año anterior hasta los 1.200 millones de dólares, y en Zoomlion aumentó un 23,4% hasta los 1.090 millones de dólares.

Fuera de las categorías de plataformas elevadoras de tijera y de pluma producidas en masa, los segmentos de equipos de nicho también experimentaron vientos en contra.

Los fabricantes de elevadores araña, plataformas para camiones y otras plataformas especializadas (que a menudo se utilizan en servicios públicos y mantenimiento y están menos expuestas a las vicisitudes de los ciclos de construcción) todavía luchaban por compensar la contracción más amplia del mercado.

A contracorriente de la tendencia

Sin embargo, en medio de la debilidad prevaleciente, varias empresas se opusieron a la tendencia. El fabricante japonés de equipos originales Tadano, por ejemplo, registró un sorprendente aumento interanual del 37,5 %. A pesar de la desaceleración del mercado nacional, el grupo se benefició de la expansión internacional y la diversificación estratégica de su cartera, incluyendo la adquisición en 2023 de Nagano, especialista en plataformas elevadoras sobre orugas.

De igual forma, el fabricante francés de soportes para vehículos Klubb registró un sólido crecimiento de sus ingresos, impulsado por su expansión en Latinoamérica y la integración de Titan Aero y la gama Isoli Recovery. En la parte alta de la tabla AccessM20, Altec incorporó los ingresos de su recién adquirida filial alemana de plataformas elevadoras araña (anteriormente propiedad de la china Dingli), lo que reforzó su posición.

Facturación por país de origen corporativo en 2024 y 2023. Creado con Flourish

Facturación por país de origen corporativo en 2024 y 2023. Creado con FlourishLas cifras también muestran que, si bien los fabricantes con sede en Estados Unidos representaron alrededor del 42% del mercado total por facturación tanto en 2023 como en 2024, la proporción atribuible a los fabricantes chinos aumentó ligeramente del 32,8% en 2023 al 34,9% en 2024.

Al mismo tiempo, la participación del fabricante canadiense Skyjack en la facturación total cayó del 9,7% en 2024 al 7,3% en 2024.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO