Traducido automáticamente por IA, leer el original

Última encuesta de ERA/IRN RentalTracker: menor confianza, pero sin colapso

16 enero 2024

Más de 125 empresas respondieron a la encuesta ERA/IRN RentalTracker correspondiente al último trimestre de 2023. Murray Pollok de IRN informa sobre los resultados.

El notable deterioro de la confianza empresarial en la industria de alquiler de equipos de Europa desde mediados de 2023 continuó hasta finales de año, aunque está lejos de ser un descenso dramático.

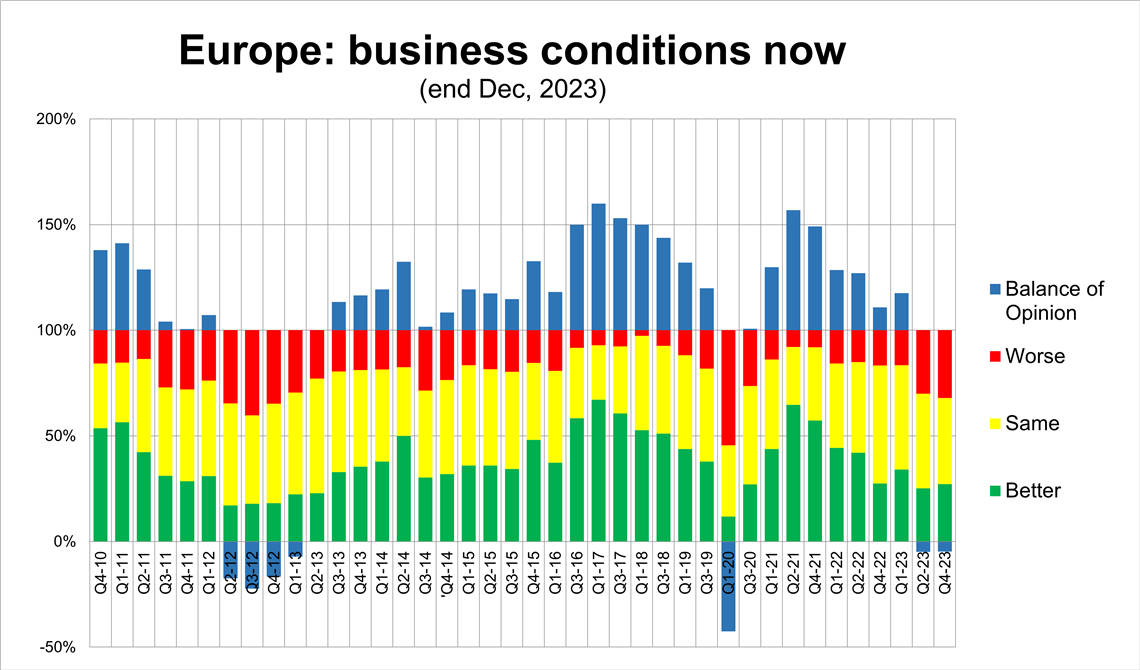

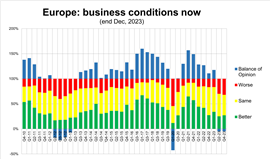

Confianza en el alquiler en Europa, medida a finales de 2023. (Imagen: IRN)

Confianza en el alquiler en Europa, medida a finales de 2023. (Imagen: IRN)En la encuesta ERA/IRN RentalTracker del cuarto trimestre, realizada a finales de diciembre y principios de enero, casi un tercio de las empresas reportaron un deterioro de la situación, mientras que más del 40 % no observó cambios y el 27 % reportó una mejora en las condiciones. Esto resultó en un balance de opinión negativo del -5 % (la diferencia entre las proporciones de opiniones positivas y negativas), casi idéntico a los resultados de la encuesta del segundo trimestre, realizada a finales de junio de 2023.

Hay que remontarse al inicio de la pandemia en 2020 para encontrar otro período de opinión negativa sobre las condiciones actuales. Este nivel de confianza relativamente bajo no debería sorprender, dado que la encuesta se realizó en un momento de tipos de interés más altos y una recesión inminente o real en la eurozona y el Reino Unido.

Sin embargo, el empeoramiento de las condiciones aún no está teniendo un impacto significativo en el volumen de negocio. Se mantiene un balance positivo del 20% sobre los niveles de negocio en el último trimestre de 2023, en comparación con el mismo período de 2022.

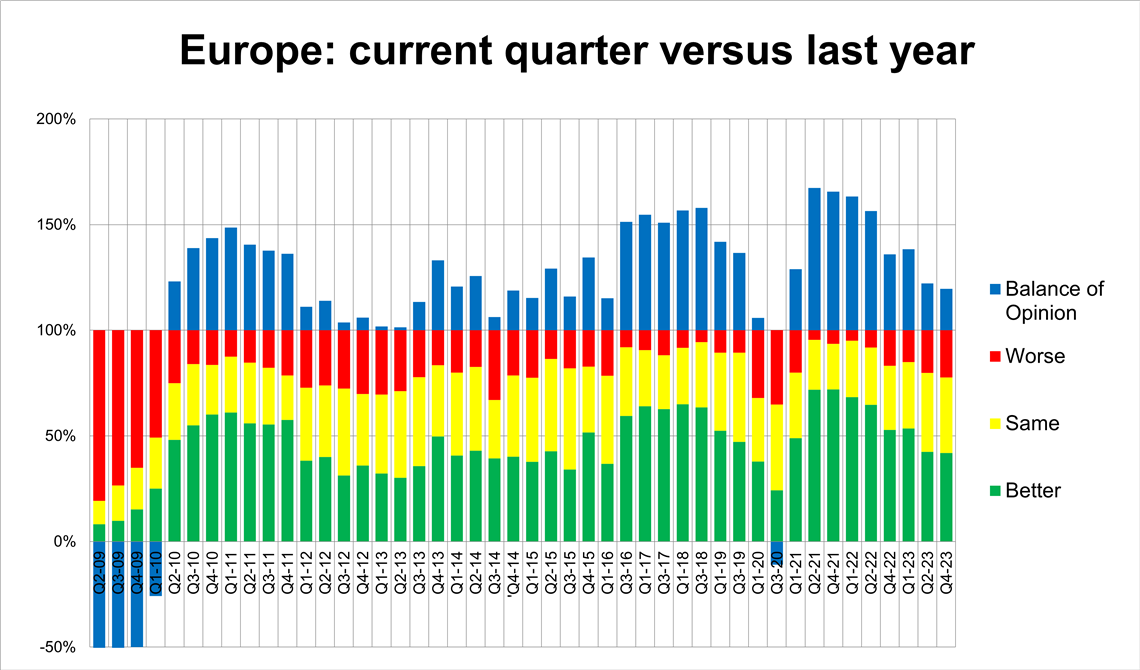

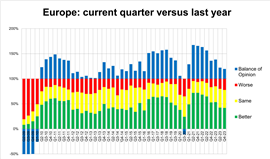

Actividad de alquiler en el cuarto trimestre de 2023 en comparación con el cuarto trimestre de 2022. (Imagen: IRN)

Actividad de alquiler en el cuarto trimestre de 2023 en comparación con el cuarto trimestre de 2022. (Imagen: IRN)Esto significa que el 42% reportó un trimestre mejor en comparación con el año anterior, frente al 22% que reportó un trimestre peor. Si bien sigue siendo positivo, este dato es inferior al de todas las encuestas desde el fin de la pandemia y muestra una desaceleración de la tendencia de crecimiento interanual desde finales de 2020.

Este contexto, de desaceleración del crecimiento en lugar de una reversión drástica, se ve respaldado por los resultados de los niveles de actividad del año completo de 2023 en comparación con los de 2022. En este caso, el 57 % reportó niveles de actividad más altos, el 26 % indicó que no hubo cambios significativos y solo el 17 % reportó una disminución de la actividad para el año completo. Esto resultó en un notable aumento del 40 % en la opinión sobre los niveles generales de actividad de 2023.

Métricas clave de alquiler

¿Qué pasa con las métricas comerciales clave: utilización, inversión de capital de la flota e intenciones de empleo?

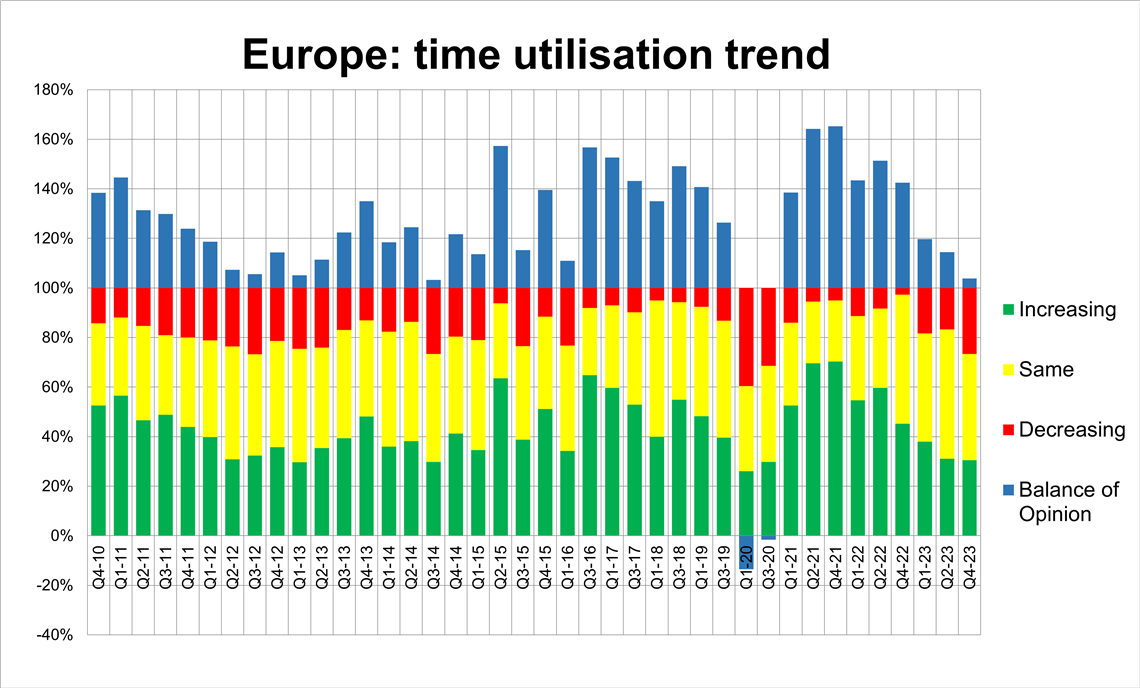

En cuanto a la utilización, la tendencia a la baja iniciada en la encuesta del cuarto trimestre de 2022 continuó, aunque el balance positivo se mantiene muy reducido, tan solo un 4%. Más del 30% de las empresas informaron de una mejora en la utilización de la flota, frente al 27% que afirmó que estaba empeorando. Un 43% afirmó que se mantenía estable.

Esto significa que casi tres cuartas partes de los encuestados afirman que la utilización fue constante o aumentó, lo que constituye un hallazgo positivo dadas las condiciones económicas más generales.

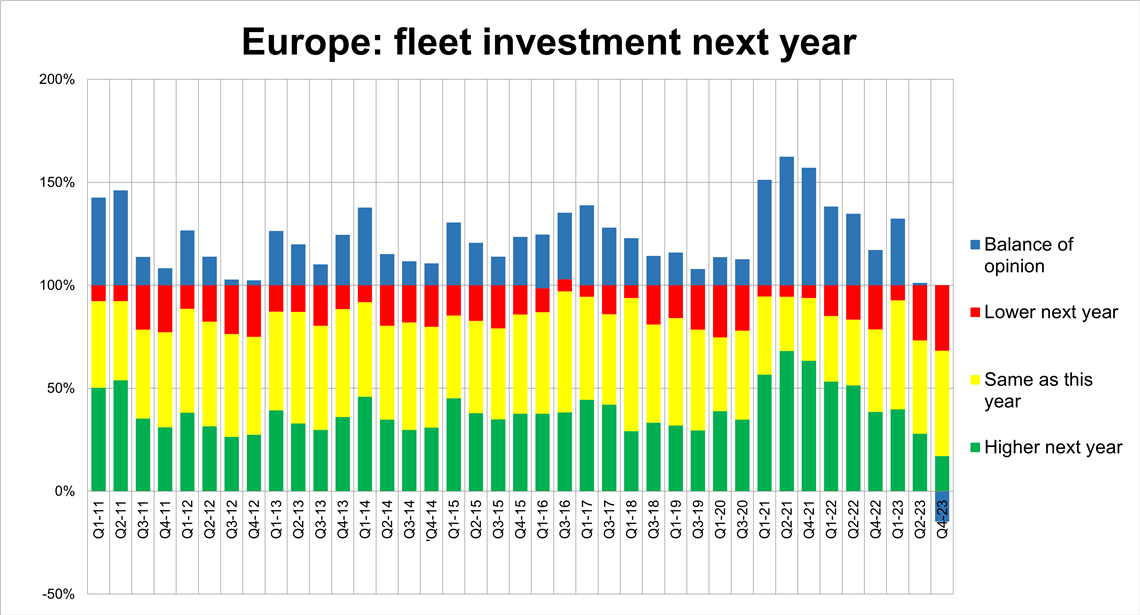

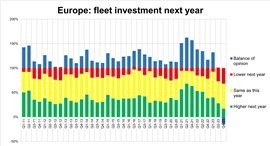

Se podría esperar que las empresas de alquiler moderaran sus planes de inversión en flotas ante el lento crecimiento económico, y eso es precisamente lo que observamos, y se trata de un cambio significativo, con un balance de opinión negativo del -15% (lo que equivale a un 17% que espera un aumento del gasto y un 32% que espera una disminución). Más del 50% afirmó que la inversión se mantendría igual que en 2023.

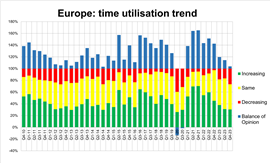

Tendencia de utilización de la flota de alquiler a finales de 2023, según la encuesta RentalTracker de ERA/IRN. (Imagen: IRN)

Tendencia de utilización de la flota de alquiler a finales de 2023, según la encuesta RentalTracker de ERA/IRN. (Imagen: IRN)Sorprendentemente, es la primera vez en 10 años que ha habido un balance negativo de opiniones sobre la cuestión del «CapEx del próximo año». (Para los lectores que se preguntan sobre el período de la pandemia: cuando estalló la crisis, las empresas esperaban mayores niveles de gasto para el año siguiente, cuando anticipaban que la crisis habría terminado).

Demanda de empleados

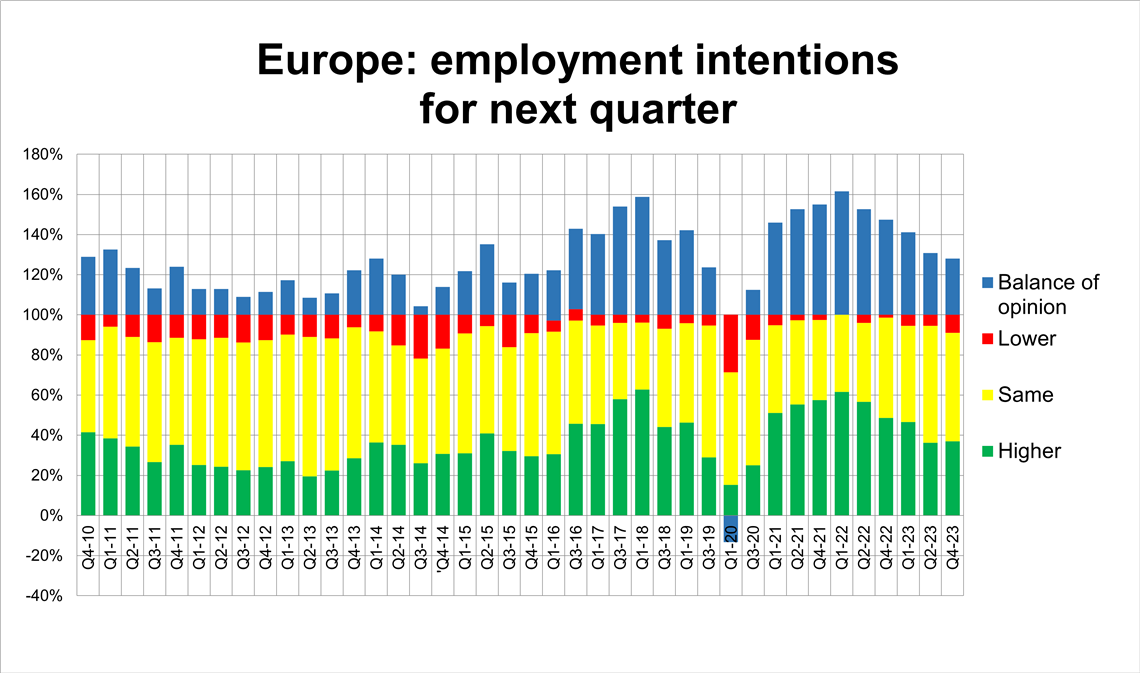

La cuestión del empleo sigue siendo una excepción a las tendencias de deterioro general, ya que muchas empresas siguen esforzándose por contratar personal. A finales de diciembre, el 92 % de las empresas planeaba mantener o aumentar su plantilla, y solo el 9 % preveía reducirla.

Esto significó un balance positivo de opinión a favor de la contratación del +28%, lo cual es elevado. Sin embargo, incluso en este caso, hay evidencia de que la confianza está cambiando a la baja, siendo esta cifra la más baja desde el tercer trimestre de 2020, durante la pandemia. Este balance positivo ha ido disminuyendo constantemente desde que alcanzó un máximo de más del +60% a principios de 2022.

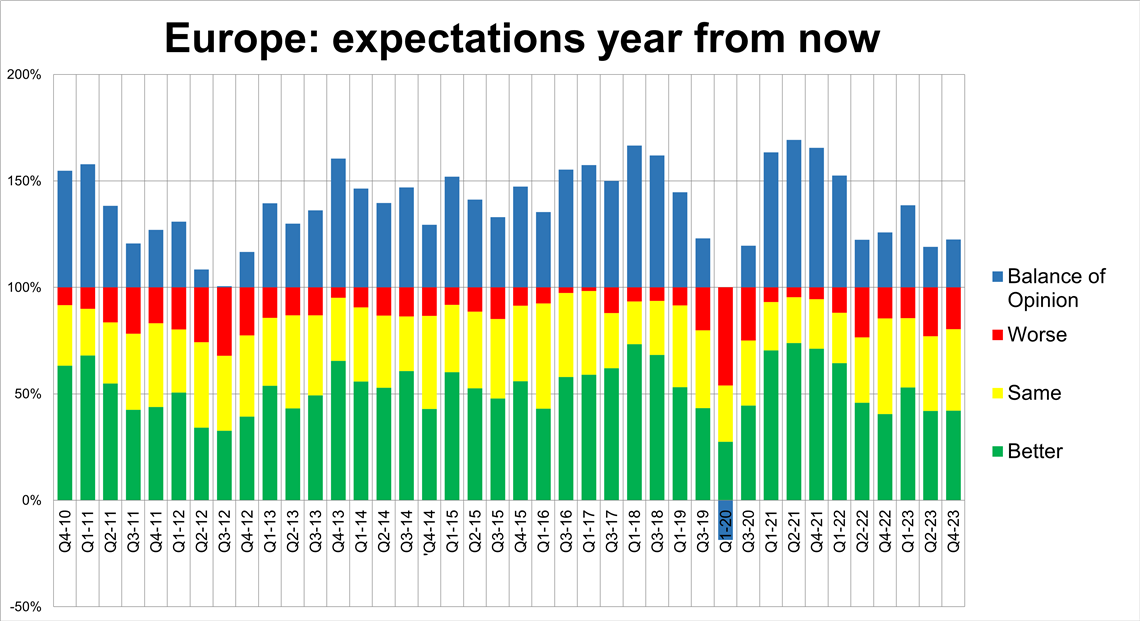

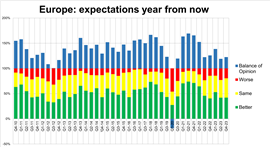

Cuando se les preguntó sobre sus expectativas para el próximo año, no se observó ningún empeoramiento en el sentimiento en comparación con la encuesta anterior en junio de 2023, y de hecho hubo un pequeño aumento en el balance positivo de opinión hasta el +22,5% (fue del +19% en el segundo trimestre de 2023).

Si bien este dato sigue siendo bastante bajo, históricamente hablando, sigue siendo positivo. Podría reflejar una visión generalmente optimista entre las empresas de alquiler sobre el potencial de crecimiento del sector, pero también es probable que refleje la naturaleza superficial de la recesión actual (o cercana a la recesión), lo que podría implicar una recuperación relativamente rápida el próximo año.

¿Qué cambios en los planes de inversión implementarán las empresas de alquiler en 2024? (Imagen: IRN)

¿Qué cambios en los planes de inversión implementarán las empresas de alquiler en 2024? (Imagen: IRN) Países y regiones

En esta encuesta, tuvimos una respuesta especialmente positiva de las empresas de España y Alemania. En el caso de España, el grado de positividad fue mucho mayor que en otros países: el país encabezó la lista en cinco indicadores: expectativas para los próximos 12 meses, condiciones actuales del mercado, crecimiento interanual del cuarto trimestre, tendencias de utilización e intenciones de empleo. En ese sentido, se trata de un caso atípico en esta encuesta.

Alemania encabezó la liga en términos de expectativas dentro de un año, posiblemente reflejando la opinión de que "las cosas deben mejorar", pero estuvo último en términos de expectativas de CapEx en 2024 y uno de los países más bajos en sentimiento sobre las condiciones actuales del mercado al final del cuarto trimestre del año pasado.

Las empresas multinacionales fueron, en general, más positivas que sus competidoras nacionales o regionales y, por ejemplo, fueron las que tenían más probabilidades de aumentar la inversión en flotas en 2024. Esto sin duda complacerá a los fabricantes de equipos originales (OEM).

El número de respuestas de países como el Reino Unido, Italia y Francia no justifica juicios definitivos, pero en los tres casos, la confianza empresarial no fue muy alta entre quienes sí respondieron. En la mayoría de las métricas, los tres países se situaron en la mitad inferior de la clasificación. Cabe destacar que fueron los menos optimistas respecto a una mejora en los próximos 12 meses; en todos los casos, menos del 30 % de los encuestados esperaba una mejora para enero de 2025.

¿Qué tan optimistas son las empresas europeas respecto al futuro? (Imagen: IRN)

¿Qué tan optimistas son las empresas europeas respecto al futuro? (Imagen: IRN)De este modo, el Q4 ERA/IRN RentalTracker consigue reflejar bastante bien un momento particular del mercado de alquiler en Europa: unas condiciones económicas generales más lentas, un deterioro de las condiciones del alquiler a finales del año pasado y una suavización de los planes de inversión en la flota para este año, pero al mismo tiempo con unos niveles de actividad que se mantienen bastante bien.

Veremos en la encuesta del primer trimestre de 2024 a finales de marzo si continúan manteniéndose.

Notas:

- El informe completo, con más datos, se publicará en la edición de enero-febrero de International Rental News.

- La encuesta se realizó entre la última semana de diciembre de 2023 y la primera de enero de 2024, con la participación de 125 empresas europeas. IRN agradece a las asociaciones de alquiler europeas, como ERA, DLR, ASEAMAC y Assodimi, su ayuda en la distribución de la encuesta.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO