Traduit automatiquement par IA, lire l'original

Dernière enquête ERA/IRN RentalTracker : une confiance en baisse, mais pas d'effondrement

16 janvier 2024

Plus de 125 entreprises ont répondu à l'enquête ERA/IRN RentalTracker pour le dernier trimestre 2023. Murray Pollok d'IRN rend compte des résultats.

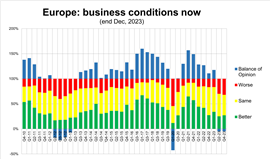

La détérioration notable du climat des affaires dans le secteur européen de la location d'équipements à partir du milieu de l'année 2023 s'est poursuivie jusqu'à la fin de l'année, même si elle est loin d'être spectaculaire.

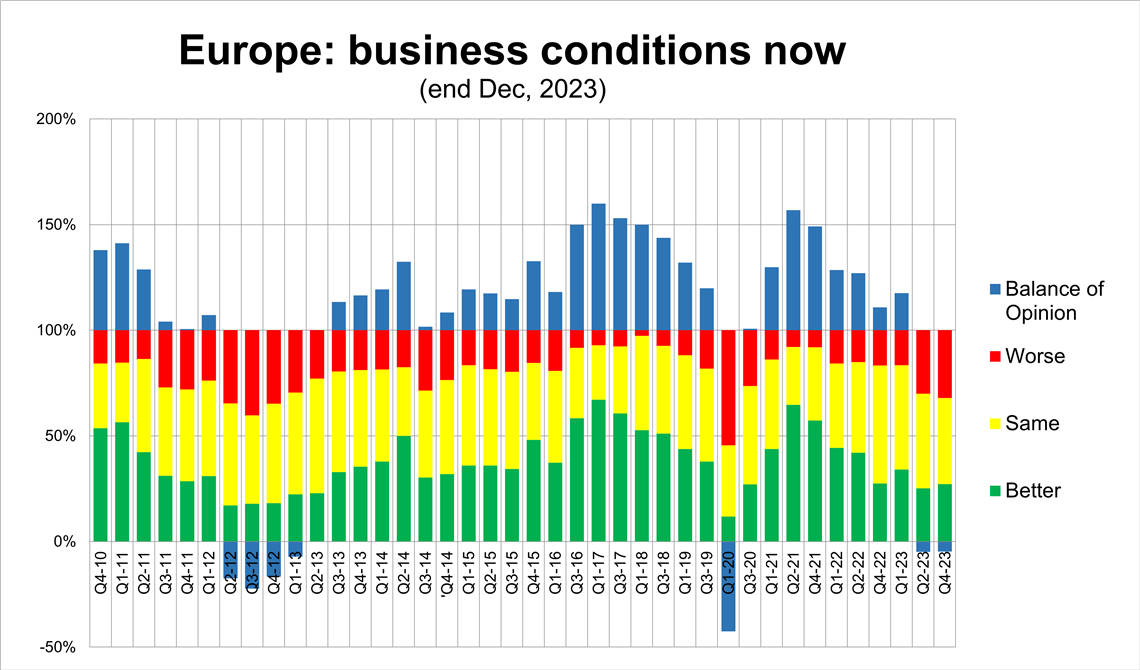

Confiance locative en Europe mesurée fin 2023. (Image : IRN)

Confiance locative en Europe mesurée fin 2023. (Image : IRN)Dans l'enquête ERA/IRN RentalTracker du quatrième trimestre, menée fin décembre-début janvier, près d'un tiers des entreprises ont signalé une détérioration de la situation, plus de 40 % n'ayant constaté aucun changement et 27 % une amélioration. Cela a conduit à un solde d'opinion négatif de -5 % (différence entre les proportions d'avis positifs et négatifs), ce qui est presque identique aux résultats de l'enquête du deuxième trimestre, fin juin 2023.

Il faut remonter au début de la pandémie en 2020 pour retrouver une nouvelle période d'opinion négative sur la « condition actuelle ». Ce niveau de confiance relativement faible n'est pas surprenant, étant donné que l'enquête a été réalisée à une époque de taux d'intérêt plus élevés et de quasi-récession, voire de récession réelle, dans la zone euro et au Royaume-Uni.

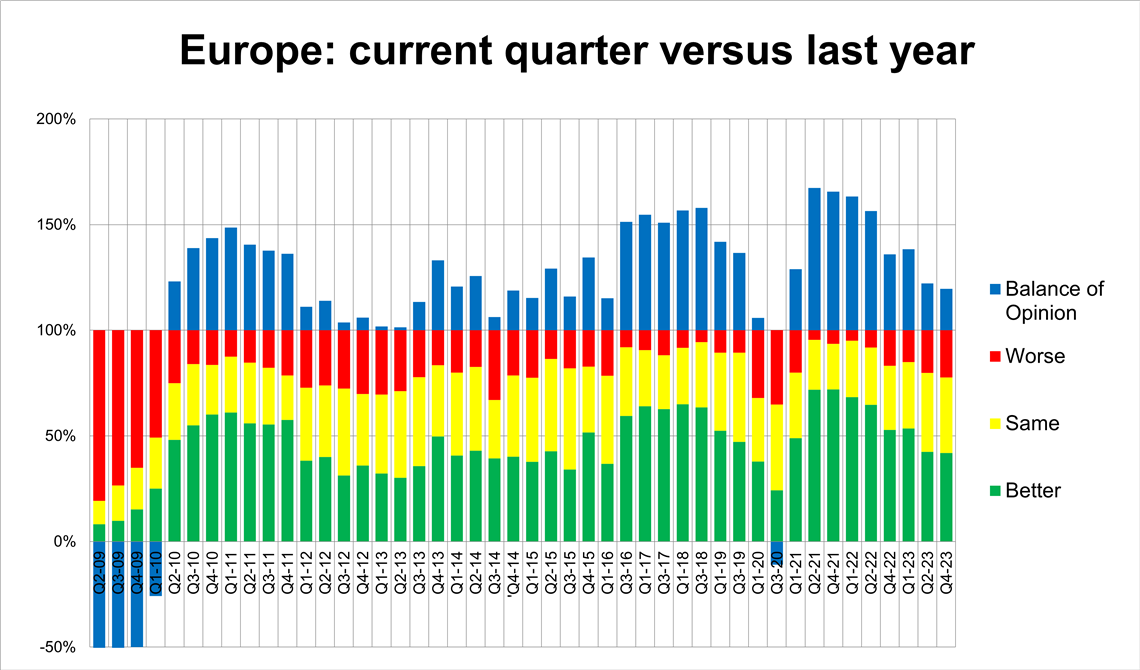

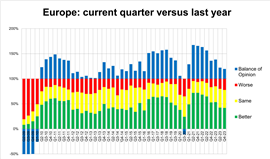

Toutefois, la dégradation de la conjoncture n'a pas encore d'impact significatif sur le volume d'activité. Le solde d'opinion reste positif de +20 % sur le niveau d'activité au dernier trimestre 2023 par rapport à la même période en 2022.

Activité locative au T4 2023 comparée au T4 2022. (Image : IRN)

Activité locative au T4 2023 comparée au T4 2022. (Image : IRN)Cela signifie que 42 % des entreprises interrogées ont déclaré un trimestre en amélioration par rapport à l'année précédente, contre 22 % qui ont déclaré un trimestre en moins bonne santé. Bien que toujours positif, ce chiffre est inférieur à celui de toutes les enquêtes menées depuis la fin de la pandémie et témoigne d'un ralentissement de la croissance annuelle depuis fin 2020.

Ce contexte, caractérisé par un ralentissement de la croissance plutôt que par un retournement de tendance spectaculaire, est corroboré par les résultats des niveaux d'activité sur l'ensemble de l'année 2023 par rapport à 2022. 57 % des sondés ont signalé une hausse de leur activité, 26 % n'ont signalé aucun changement majeur et seulement 17 % une baisse de leur activité sur l'ensemble de l'année. Il en résulte un solde d'opinion remarquable de +40 % sur les niveaux d'activité globaux de 2023.

Indicateurs clés de location

Qu’en est-il des indicateurs clés de l’activité, de l’utilisation, de l’investissement en capital de la flotte et des intentions d’emploi ?

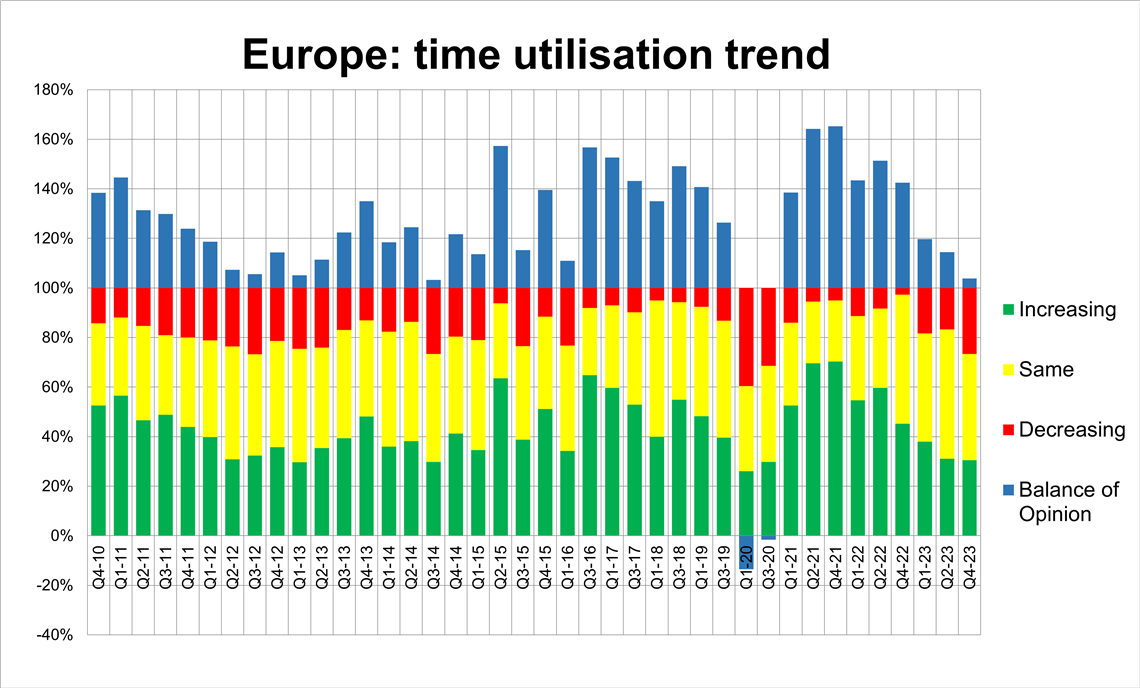

Concernant l'utilisation, la tendance à la baisse amorcée lors de l'enquête du quatrième trimestre 2022 s'est poursuivie, même si le solde d'opinion reste très légèrement positif, à peine +4 %. Plus de 30 % des entreprises ont signalé une amélioration de l'utilisation de leur flotte, contre 27 % qui ont déclaré qu'elle se détériorait. Environ 43 % ont déclaré qu'elle était stable.

Cela signifie que près des trois quarts des personnes interrogées affirment que l'utilisation est stable ou en augmentation, ce qui constitue un résultat positif compte tenu des conditions économiques générales.

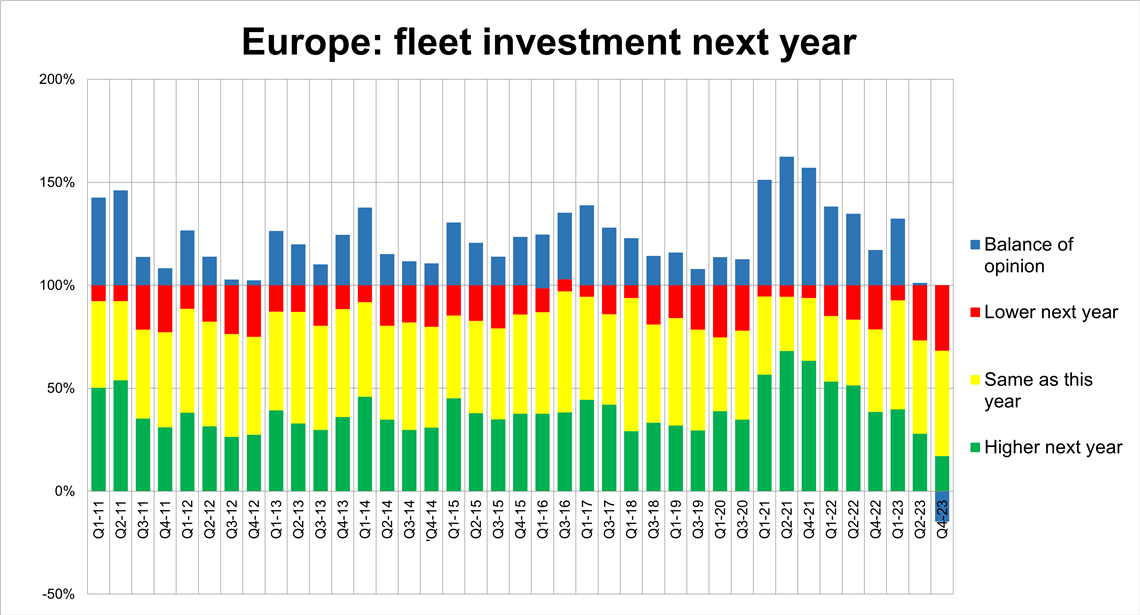

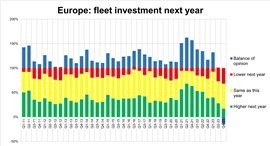

On pourrait s'attendre à ce que les sociétés de location réduisent leurs plans d'investissement dans leur flotte face à la faible croissance économique. C'est effectivement ce que nous constatons, et il s'agit d'un changement significatif, avec un solde d'opinion négatif de -15 % (soit 17 % prévoyant une augmentation des dépenses et 32 % une diminution). Plus de 50 % ont déclaré que les investissements seraient identiques à ceux de 2023.

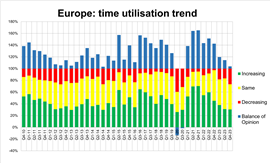

Tendance d'utilisation du parc de véhicules de location fin 2023, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)

Tendance d'utilisation du parc de véhicules de location fin 2023, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)Il est remarquable de constater que c'est la première fois en dix ans que l'on observe un bilan négatif sur la question des « dépenses d'investissement de l'année prochaine ». (Pour les lecteurs qui s'interrogent sur la période de pandémie : lorsque la crise a éclaté, les entreprises anticipaient des niveaux de dépenses plus élevés l'année suivante, alors qu'elles anticipaient la fin de la crise.)

Demande de salariés

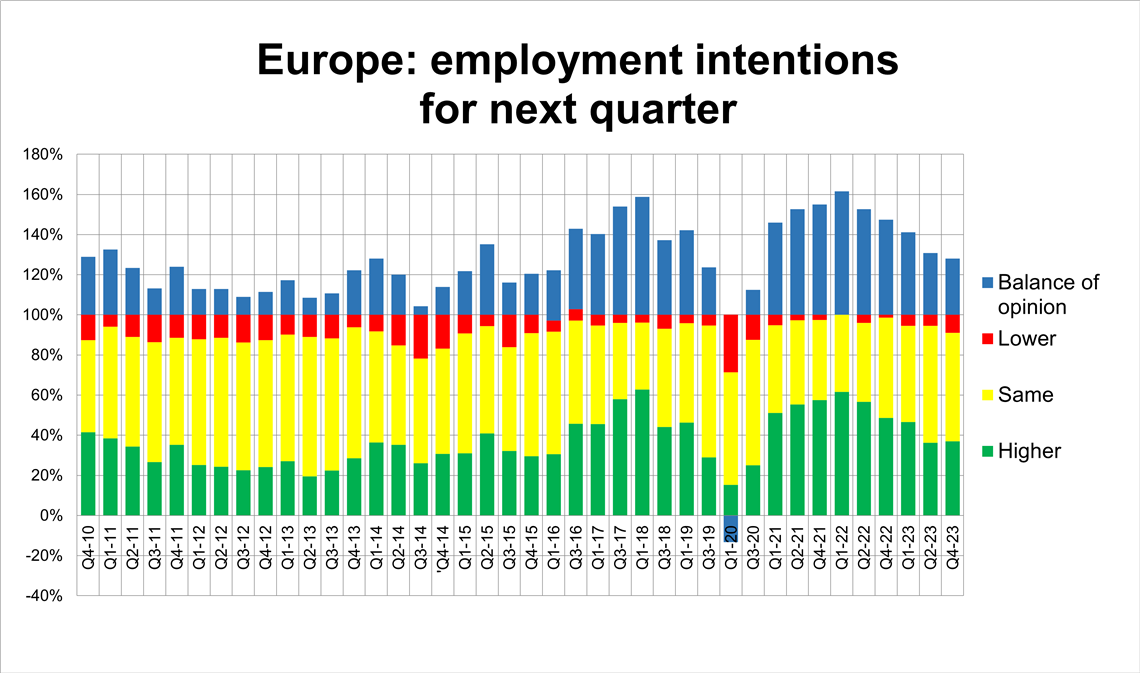

La question de l'emploi demeure une exception face à la tendance générale à la détérioration, de nombreuses entreprises s'efforçant encore de recruter. Fin décembre, 92 % des entreprises prévoyaient de maintenir ou d'augmenter leurs effectifs, et seulement 9 % envisageaient de les réduire.

Cela se traduit par un solde d'opinion positif en faveur du recrutement de +28 %, un chiffre élevé. Cependant, même dans ce cas, certains signes indiquent une baisse du sentiment, ce chiffre étant le plus bas depuis le troisième trimestre 2020, pendant la pandémie. Ce solde positif est en baisse constante depuis qu'il a atteint un pic de plus de +60 % début 2022.

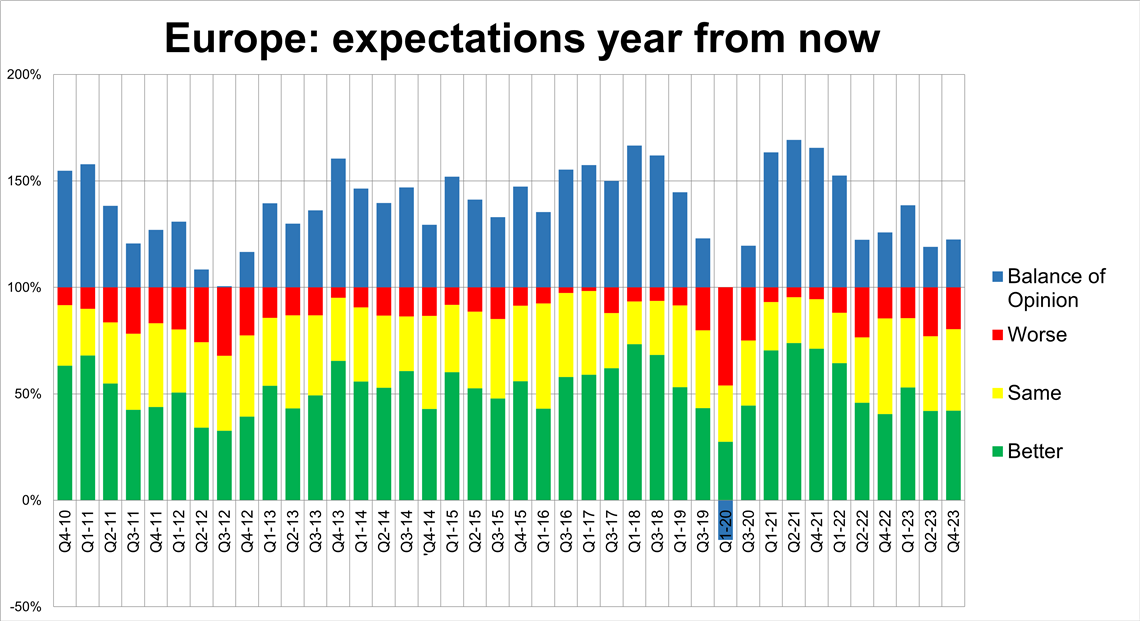

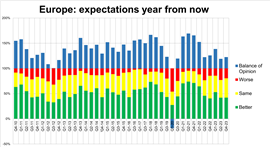

Interrogés sur leurs attentes pour un an, le sentiment n'a pas évolué par rapport à l'enquête précédente de juin 2023, et le solde d'opinion positif a même légèrement augmenté, à +22,5% (il était de +19% au T2 2023).

Ce chiffre reste relativement faible, d'un point de vue historique, mais reste positif. Il pourrait refléter un optimisme général parmi les sociétés de location quant au potentiel de croissance du secteur locatif, mais il reflète aussi probablement la nature superficielle de la récession actuelle (ou quasi-récession), qui pourrait impliquer une reprise relativement rapide l'année prochaine.

Quels changements les sociétés de location apporteront-elles à leurs plans d'investissement en 2024 ? (Image : IRN)

Quels changements les sociétés de location apporteront-elles à leurs plans d'investissement en 2024 ? (Image : IRN) Pays et régions

Cette enquête a reçu une réponse particulièrement positive de la part des entreprises espagnoles et allemandes. L'Espagne a affiché un niveau de positivité bien plus élevé qu'ailleurs : le pays s'est classé en tête dans cinq indicateurs : les attentes pour les 12 mois à venir, la situation actuelle du marché, la croissance du quatrième trimestre en glissement annuel, les tendances d'utilisation et les intentions d'embauche. En ce sens, il s'agit d'une « exception » dans cette enquête.

L'Allemagne était en tête du classement en termes d'attentes dans un an - reflétant peut-être l'idée que « les choses doivent s'améliorer » - mais en bas du classement en termes d'attentes de dépenses d'investissement en 2024 et l'un des plus bas en termes de sentiment sur les conditions actuelles du marché à la fin du quatrième trimestre de l'année dernière.

Les entreprises multinationales se sont montrées généralement plus positives que leurs concurrents nationaux ou régionaux et étaient, par exemple, les plus susceptibles d'augmenter leurs investissements dans leur flotte en 2024. Cela plaira sans aucun doute aux équipementiers.

Le nombre de réponses provenant de pays comme le Royaume-Uni, l'Italie et la France ne permet pas de porter de jugement définitif, mais dans les trois cas, le moral des entreprises n'était pas au beau fixe parmi les répondants. Pour la plupart des indicateurs, ces trois pays se situaient dans la moitié inférieure du classement. Ils étaient notamment les moins optimistes quant à une amélioration de la situation dans les 12 mois à venir ; dans tous les cas, moins de 30 % des répondants anticipaient une amélioration d'ici janvier 2025.

Quel est l'optimisme des entreprises européennes quant à l'avenir ? (Image : IRN)

Quel est l'optimisme des entreprises européennes quant à l'avenir ? (Image : IRN)Ainsi, l'ERA/IRN RentalTracker du quatrième trimestre parvient à refléter assez bien un moment particulier du marché locatif européen : des conditions économiques générales plus lentes, une détérioration des conditions de location à la fin de l'année dernière et un assouplissement des plans d'investissement de flotte pour cette année, mais simultanément avec des niveaux d'activité qui se maintiennent plutôt bien.

Nous verrons lors de l’enquête du premier trimestre 2024, fin mars, si elles continuent à tenir le coup.

Remarques :

- Le rapport complet, avec plus de données, sera publié dans le numéro de janvier-février d'International Rental News.

- L'enquête a été menée la dernière semaine de décembre 2023 et la première semaine de janvier 2024 auprès de 125 entreprises européennes. L'IRN remercie les associations de location européennes, notamment l'ERA, le DLR, l'ASEAMAC et Assodimi, pour leur contribution à la diffusion de l'enquête.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE