Traduit automatiquement par IA, lire l'original

Enquête ERA/IRN RentalTracker : la confiance est en baisse, mais l'espoir demeure

27 janvier 2025

Plus de 120 entreprises ont participé à l'enquête ERA/IRN RentalTracker pour le quatrième trimestre 2024. Lewis Tyler analyse les principales conclusions.

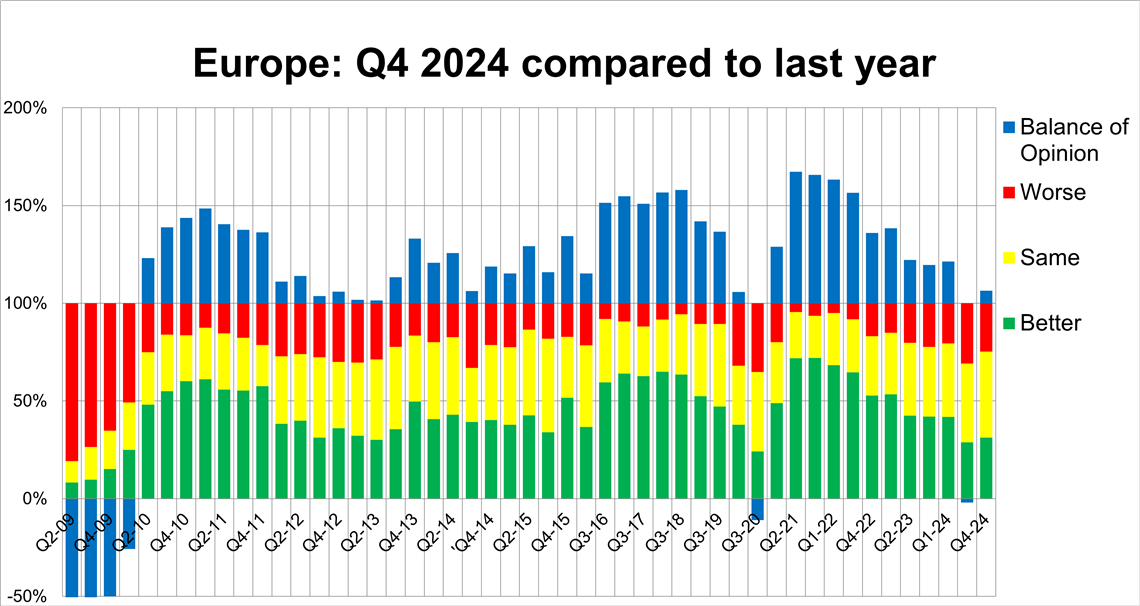

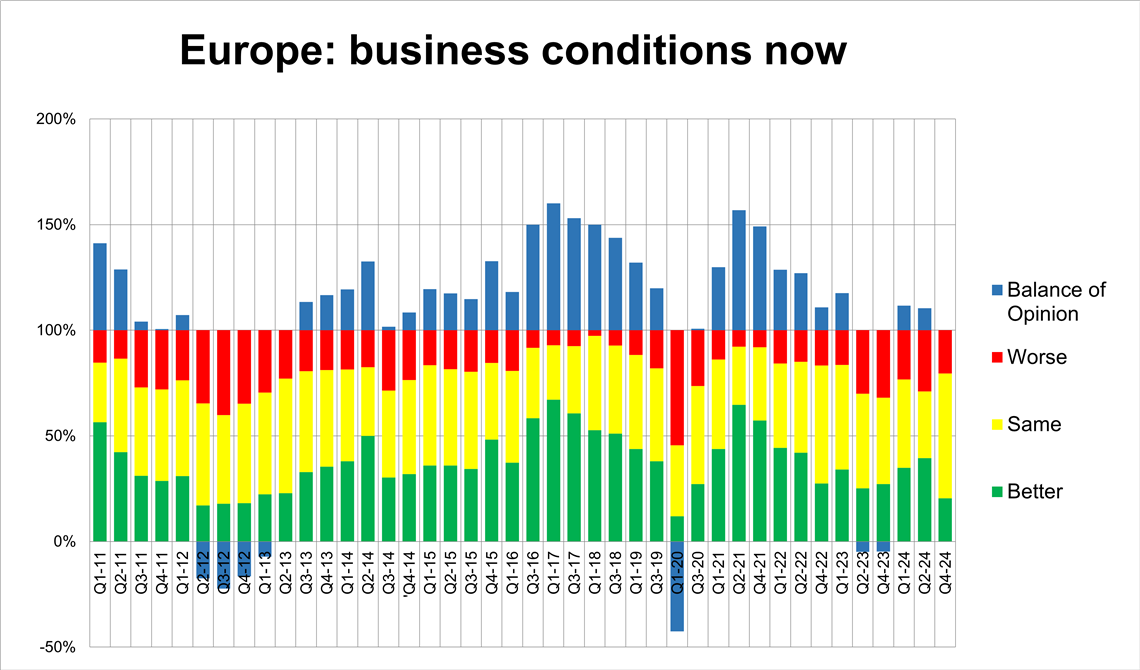

Confiance locative en Europe mesurée fin 2024. (Image : IRN)

Confiance locative en Europe mesurée fin 2024. (Image : IRN)Le sentiment des entreprises de location d'équipements en Europe continue de baisser, même si aucun signe d'effondrement ne se manifeste.

Il s'agit d'une conclusion clé du RentalTracker ERA/IRN du quatrième trimestre 2024, réalisé de mi-décembre à début janvier.

L'enquête, qui a reçu plus de 120 réponses, a révélé qu'une entreprise sur cinq (20 %) a signalé une détérioration de la situation économique actuelle, bien que 20 % aient déclaré que la situation s'améliorait, ce qui donne lieu à un équilibre d'opinions.

Avec 60 % des entreprises faisant état de conditions stables, il semble y avoir des raisons d’être optimiste et prudent.

Toutefois, la comparaison des réponses au deuxième trimestre 2024, où le solde d’opinion était de +10 %, indique une légère détérioration de la confiance.

La faible activité de construction et les taux d'intérêt élevés affectent les conditions commerciales dans diverses régions d'Europe, certaines entreprises ressentant particulièrement la pression, semble-t-il.

L'enquête révèle un certain optimisme. Par exemple, l'opinion publique a progressé de 6 % sur l'activité du marché au quatrième trimestre par rapport à la même période en 2023. À titre de comparaison, elle était négative de -1,9 % au deuxième trimestre 2024. Il ne s'agit pas d'un revirement de situation majeur, mais d'un signe d'espoir pour l'avenir.

Activité locative au T4 2024 comparée au T4 2023. (Image : IRN)

Activité locative au T4 2024 comparée au T4 2023. (Image : IRN)Pour le quatrième trimestre, 31 % ont signalé une activité plus élevée que le même trimestre en 2023, tandis que 25 % ont déclaré que l'activité était plus faible.

Une tendance dans les enquêtes récentes est que les réponses révèlent une industrie tournée vers l’avenir avec une certaine forme de positivité, et c’est ce que nous constatons ici.

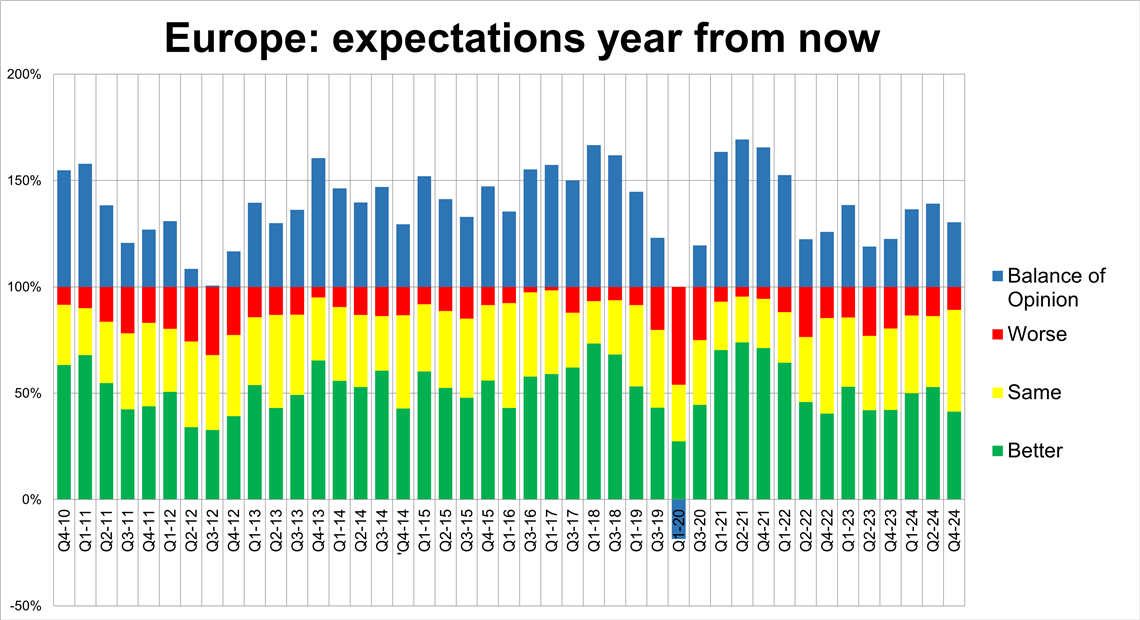

Dans la mesure des « attentes pour un an à partir de maintenant », 41 % ont déclaré qu'ils s'attendaient à ce que les conditions soient meilleures dans un an, 48 % ont déclaré qu'ils ne s'attendaient à aucun changement et seulement 11 % ont prédit des conditions pires, ce qui donne un solde de +30 %.

CapEx et utilisation

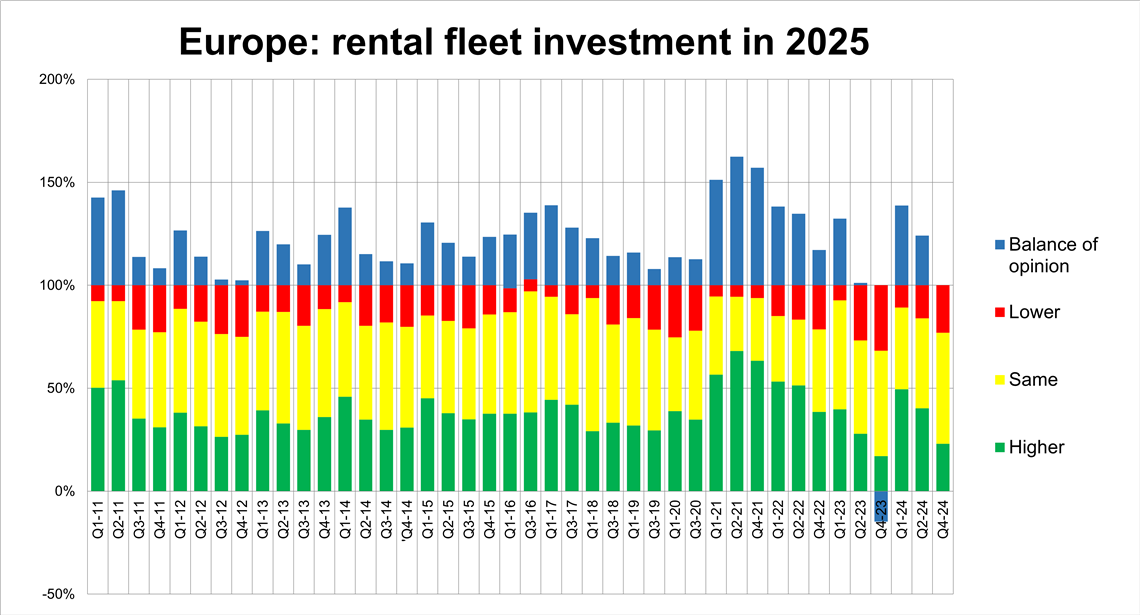

Les dépenses d'investissement ont atteint des niveaux historiquement élevés après la pandémie. Cependant, compte tenu du climat économique actuel et de la faiblesse du marché de la construction dans certaines régions, il n'est pas surprenant que les entreprises prévoient de réduire leurs dépenses cette année.

À cet égard, on observe ce qui ne peut être décrit que comme un changement significatif, avec seulement 23 % des entreprises prévoyant d’augmenter les dépenses d’investissement de leur flotte en 2025, exactement la même chose que celles prévoyant de réduire leurs dépenses.

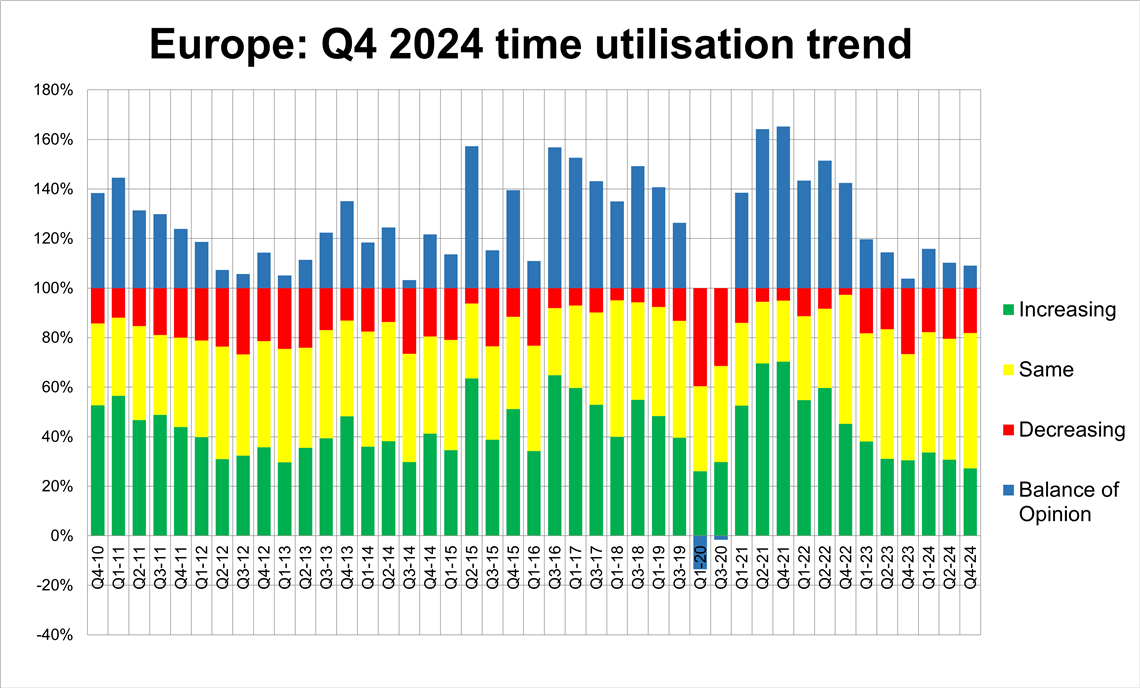

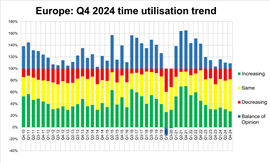

Tendance d'utilisation du parc de véhicules de location fin 2024, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)

Tendance d'utilisation du parc de véhicules de location fin 2024, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)Donc, à première vue, l'équilibre des opinions est équilibré, mais si l'on compare les résultats à ceux du sondage précédent qui était de +24 %, il s'agit d'une forte baisse.

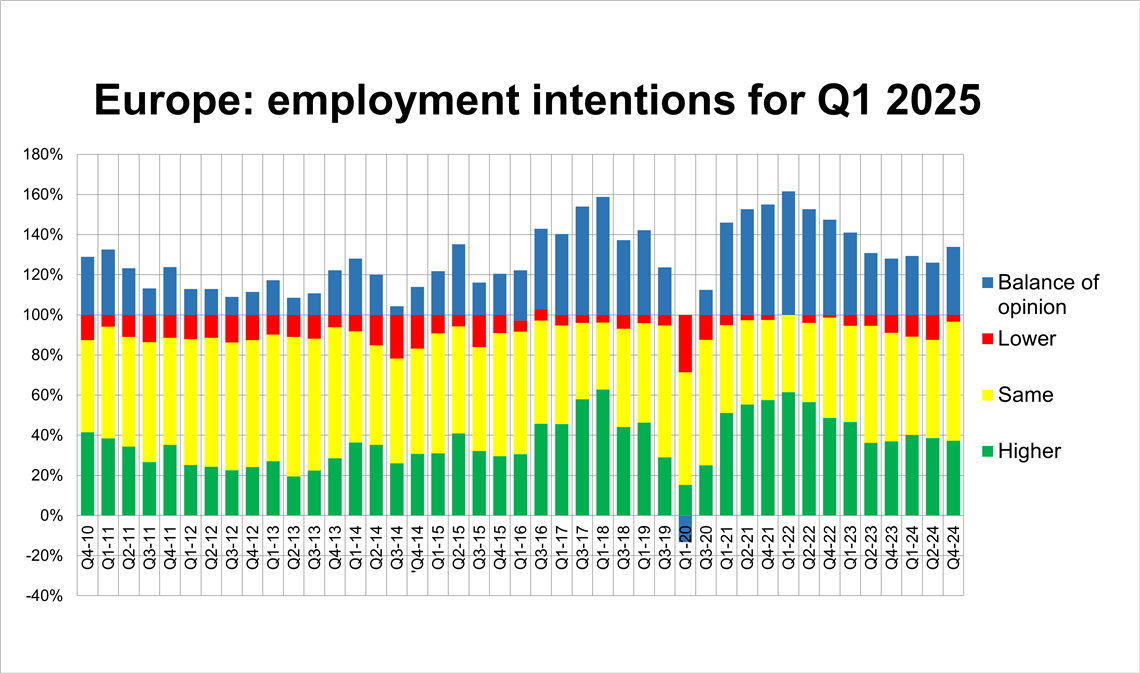

En ce qui concerne les intentions d'embauche, 97 % des personnes interrogées ont déclaré avoir l'intention de recruter davantage ou de maintenir les effectifs dans les mois à venir, tandis que seulement 3 % envisagent de réduire les effectifs.

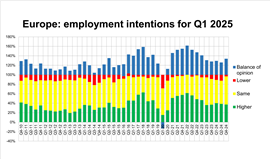

Tendance de l'emploi locatif à fin 2024, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)

Tendance de l'emploi locatif à fin 2024, selon l'enquête RentalTracker ERA/IRN. (Image : IRN)Cela donne un solde d’opinion positif de +33%, mais compte tenu des pénuries de compétences en Europe et des problèmes persistants de recrutement et de rétention du personnel, ce n’est probablement pas une surprise.

Qu'en est-il du niveau d'utilisation de la flotte au dernier trimestre 2024 ? Cet indicateur a fluctué pendant un certain temps, mais est resté globalement positif depuis la pandémie.

C'est exactement ce que nous constatons ici. Les 27 % constatant une augmentation des niveaux d'utilisation contre 18 % signalant une baisse suffisent à établir un solde d'opinion de 9 %.

Ajoutez les 27 % aux 55 % qui ont déclaré que l'utilisation était stable et le résultat est encore plus positif, avec plus des trois quarts constatant au moins une stabilité.

Focus régional

En examinant les résultats d’un point de vue géographique, le tableau donne un aperçu détaillé du sentiment à travers l’Europe.

Commençons par les points positifs. L'Espagne a été l'un des marchés les plus dynamiques en termes de sentiment RentalTracker, et cette tendance s'est confirmée au quatrième trimestre, même si le nombre relativement faible de répondants signifie que les résultats doivent être considérés comme anecdotiques plutôt que concluants.

69 % des répondants espagnols ont déclaré connaître une amélioration des conditions de marché (contre 67 % au deuxième trimestre 2024), tandis que 36 % ont déclaré s'attendre à ce que les conditions soient meilleures dans 12 mois (contre 18 % au deuxième trimestre 2024).

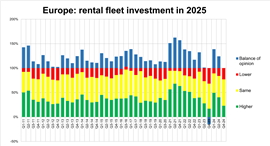

Tendances d'investissement dans les parcs de location fin 2024, selon l'enquête RentalTracker d'ERA/IRN. (Image : IRN)

Tendances d'investissement dans les parcs de location fin 2024, selon l'enquête RentalTracker d'ERA/IRN. (Image : IRN)En plus d'être le seul pays à se situer au-dessus de la moyenne européenne dans chaque indicateur, l'Espagne arrive également en tête des pays qui prévoient d'employer davantage (55 %), qui signalent une utilisation de la flotte plus élevée (66 %) et qui anticipent des investissements plus élevés (66 %).

La réponse la plus notable a peut-être été celle de 73 % qui ont fait état d’une croissance trimestrielle.

De l’autre côté de la médaille, aucun des sondés en France n’a déclaré connaître une amélioration de sa situation actuelle.

Encore une fois, le faible nombre de réponses rend cela anecdotique, mais une tendance se dessine certainement étant donné que le baromètre du marché de l'association française des loueurs et distributeurs DLR pour le troisième trimestre 2024 a révélé que ses membres « restent préoccupés par l'avenir du secteur ».

L'Allemagne a réagi favorablement, mais malheureusement, les résultats ne sont pas très intéressants à lire.

En fait, l'Allemagne arrive en bas de tous les indicateurs sauf deux : les conditions actuelles et les niveaux d'activité pour l'année à venir (l'Italie arrive en bas avec seulement 21 % des réponses s'attendant à une amélioration de l'activité dans 12 mois).

Seuls 6 % des répondants allemands ont déclaré que les conditions s'étaient améliorées au quatrième trimestre de l'année dernière, soit le même nombre que ceux qui ont fait état d'une croissance trimestrielle.

La statistique la plus frappante est peut-être celle des dépenses d'investissement : seulement 8 % des réponses allemandes prévoient une augmentation des dépenses (contre 45 % la dernière fois) et 46 % prévoient une baisse à l'avenir, ce qui donne un solde d'opinion de -38 %.

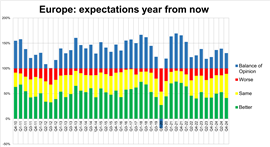

Prévisions pour un an, selon l'enquête RentalTracker d'ERA/IRN. (Image : IRN)

Prévisions pour un an, selon l'enquête RentalTracker d'ERA/IRN. (Image : IRN)La situation est mitigée en Italie, où l'on observe une baisse du sentiment sur de nombreux indicateurs, mais une augmentation de la positivité dans les intentions d'emploi (36 % emploieront davantage au premier trimestre 2025) et l'activité du quatrième trimestre par rapport à 2023 (29 % ont déclaré que la croissance du quatrième trimestre 2024 par rapport au quatrième trimestre 2023 avait augmenté).

À l'avenir, 56 % des entreprises britanniques et irlandaises anticipent une amélioration significative de la situation l'année prochaine à la même période. Le sentiment concernant la situation actuelle au Royaume-Uni et en Irlande est en baisse : 24 % des entreprises constatent une amélioration de la situation du marché à la fin du quatrième trimestre (contre 50 % au deuxième trimestre 2024). Cependant, ce sentiment est supérieur à la moyenne européenne en matière de dépenses d'investissement, 47 % d'entre elles prévoyant une augmentation des dépenses liées à la flotte cette année.

Les récentes enquêtes de RentalTracker ont montré que le secteur attend des jours meilleurs ; les résultats du quatrième trimestre suggèrent que l'attente pourrait se poursuivre.

Remarques :

Le rapport complet, avec plus de données, sera publié dans le numéro de janvier-février d'International Rental News.

L'enquête a été menée en décembre 2024 et durant les deux premières semaines de janvier 2025, auprès de plus de 120 entreprises européennes. L'IRN remercie l'ERA et les associations nationales de location en Europe pour leur aide à la diffusion de l'enquête.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE