Traduit automatiquement par IA, lire l'original

Les marchés de location d'équipements d'accès présentent des réponses différentes aux forces économiques

24 juin 2024

Les marchés de la location de plateformes élévatrices mobiles de personnel (PEMP) en Europe, aux États-Unis et en Chine ont affiché des niveaux de croissance variables en 2023, portés par une forte demande, des tarifs de location plus avantageux et des investissements dans l'expansion du parc automobile et les technologies plus écologiques. Ceci a permis d'afficher des perspectives globalement positives pour 2024, malgré des défis persistants tels que l'inflation, les incertitudes géopolitiques et les difficultés d'approvisionnement.

Les rapports 2024 de l'IPAF sur le marché de la location, récemment publiés, analysent en profondeur ces marchés et les facteurs et forces qui influencent la location d'équipements d'accès dans le monde. Examinons de près les principaux marchés et leurs défis.

L'Europe en plein essor

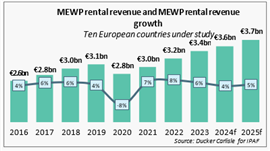

Le marché européen de la location de PEMP a atteint un chiffre d'affaires total de 3,4 milliards d'euros en 2023, connaissant une croissance robuste sur la plupart des marchés, en particulier dans le secteur hors construction.

Cette croissance a été soutenue par une hausse de 4 % du PIB, marquant une reprise après le déclin de l'année précédente. Les perspectives du PIB pour l'Europe restent positives, avec de nouvelles hausses attendues en 2024 et 2025.

La production de construction dans les 10 pays européens étudiés a toutefois diminué en 2023 et devrait à nouveau légèrement baisser en 2024 avant de montrer les premiers signes de reprise en 2025.

La flotte européenne de PEMP s'élevait à environ 357 000 unités à fin 2023. Les taux d'utilisation sont restés stables, en partie grâce à la disponibilité limitée des équipements dans certains pays et en partie à une demande solide.

Tous les pays européens ont signalé des taux d’utilisation satisfaisants supérieurs à 60 %, indiquant des perspectives de marché positives et stabilisées.

Les sociétés de location ont continué d'investir dans leurs flottes, rattrapant ainsi leur retard sur les plans de renouvellement et d'expansion, alors que les délais de livraison des fabricants de PEMP se sont allégés et que la forte demande d'équipements respectueux de l'environnement a persisté.

La France a conservé sa position de premier parc de location de PEMP, dépassant les 71 000 unités après une augmentation d'environ 3 500 machines. Malgré la solidité de son parc, la France a rencontré des difficultés dans la construction.

L'Allemagne suivait avec une flotte de près de 64 500 unités, tandis que le Royaume-Uni en comptait près de 62 000.

Des taux de croissance notables ont été observés en Espagne (10 %) et sur d'autres marchés majeurs. Le revenu moyen par unité a atteint 9 597 €, l'Allemagne conservant le revenu par unité le plus élevé.

Les investissements dans le renouvellement et l’expansion de la flotte ont augmenté de 6 % en 2023 par rapport à 2022. Cet investissement a été motivé par une forte demande et la volonté de transition vers des technologies plus vertes.

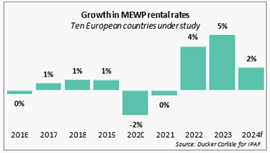

Face à une demande sans précédent du marché, à la hausse de l'inflation et aux prix d'achat des PEMP, les loueurs ont été contraints d'augmenter considérablement leurs tarifs de location dans la plupart des pays européens. La région nordique, en particulier, a été confrontée à des difficultés, principalement en raison d'une consolidation accrue du marché, qui a freiné la hausse des tarifs de location.

Les perspectives du marché pour 2024 restent positives, les délais de livraison des constructeurs devant se stabiliser davantage et les loueurs anticipant une demande toujours soutenue. Cependant, avec une baisse prévue de l'inflation en Europe, la hausse des tarifs de location devrait ralentir, tandis qu'une baisse des investissements est attendue, les loueurs prévoyant des dépenses plus prudentes pour privilégier les marges aux volumes.

En ce qui concerne les perspectives économiques générales et l'activité de construction, les économies européennes présentent un mélange de marchés positifs et de marchés difficiles. De manière générale, les marchés du Sud, comme l'Espagne et l'Italie, surperforment les pays du Nord, actuellement confrontés à des difficultés économiques.

« Les pays situés plus au centre, y compris les principales économies européennes comme le Royaume-Uni, la France et même l'Allemagne, ont connu des baisses », a déclaré Youdale, soulignant que cela exerce une pression sur ces marchés locatifs.

Par exemple, malgré les préparatifs pour l'accueil des Jeux olympiques de Paris 2024 cet été, l'activité de construction en France a atteint son plus bas niveau en trois ans en 2023. De même, en Allemagne, la construction résidentielle est la principale préoccupation, avec une baisse prévue de 15 % des nouvelles constructions en 2024. Au Royaume-Uni, l'activité de construction devrait reculer de 2,1 % cette année.

« Cependant, tout n'est pas noir, et les rapports du secteur locatif sont plus positifs », a déclaré Youdale. « Le secteur locatif est quelque peu en retrait par rapport à la tendance européenne, compte tenu du ralentissement général du secteur de la construction et de l'économie. »

Il a ajouté : « L’avantage du secteur des équipements d’accès par rapport aux équipements de construction généraux réside dans sa capacité à être utilisés dans une gamme d’applications plus large et plus évolutive. Il est compréhensible que les entreprises de location cherchent à en tirer parti en investissant dans des équipements plus spécialisés, plutôt que de se retrouver coincées dans les fluctuations du marché de la construction. »

Les droits de douane sur les importations chinoises pourraient toutefois avoir un impact sur les prix des équipements et les choix de produits des sociétés de location européennes.

Les États-Unis restent forts

Aux États-Unis, le marché de la location de PEMP a également connu une croissance substantielle en 2023. Le PIB américain a augmenté de 7 % en 2023, après une augmentation de 8 % en 2022, en partie grâce aux solides performances de tous les secteurs de la construction.

La production du secteur de la construction a augmenté d'environ 20 milliards de dollars, contribuant à une forte demande sur le marché de la location de PEMP. Aux États-Unis, le chiffre d'affaires de la location de PEMP a atteint un niveau record de 15 milliards de dollars en 2023, en hausse de 10 %. La taille du parc a augmenté de 10 %, totalisant 857 861 unités à la fin de l'année.

Aux États-Unis, les taux d'utilisation sont restés à un niveau record de 73 % en moyenne. Malgré l'amélioration des délais de livraison des nouveaux équipements par les fabricants, les sociétés de location ont indiqué que la demande soutenue, combinée aux droits de douane américains sur les équipements chinois, maintenait la pression sur les taux d'utilisation.

En raison de l’augmentation des niveaux d’investissement et de la disponibilité facilitée des équipements, l’âge moyen de la flotte a connu une légère réduction en 2023.

Les droits de douane élevés imposés sur les machines fabriquées en Chine ont continué de restreindre la disponibilité de certains modèles sur le marché, augmentant ainsi la pression sur le marché.

Les tarifs de location ont augmenté de 5 % en 2023 afin de compenser la hausse des coûts d'approvisionnement des PEMP et les pressions inflationnistes. La plupart des entreprises prévoient de nouvelles hausses des tarifs de location en 2024, mais à un rythme plus lent, car il devient difficile de maintenir les relations clients malgré des augmentations annuelles élevées.

« Les marchés en Amérique du Nord devraient rester forts », a noté Youdale, faisant référence à une déclaration de Tom Doyle, vice-président du développement des programmes à l'American Rental Association, qui a déclaré en février que « la location devrait bénéficier des vents favorables des taux d'intérêt, de l'inflation, de l'amélioration de l'offre, de la préférence pour la location et des dépenses gouvernementales et privées. »

Youdale a ajouté : « En effet, en mai, l'[ARA] a mis à jour ses prévisions pour cette année pour afficher une projection de croissance accrue de 9,7 %. »

Les secteurs en croissance comme les centres de données, dans lesquels les États-Unis sont en tête avec 160 milliards de dollars de nouveaux projets, bénéficient de la location spécialisée sur ce marché.

En témoignent les actions de grandes sociétés de location américaines, comme United Rentals, qui a acquis des entreprises pour élargir son offre spécialisée, notamment Yak Access, une entreprise de location de routes temporaires. Herc Rentals a quant à elle identifié les principaux marchés de croissance comme les semi-conducteurs et les centres de données, les infrastructures publiques et l'expansion de sa propre offre de produits spécialisés.

Parallèlement, Sunbelt Rentals s'attend à ce que son activité de location spécialisée puisse représenter 5 milliards de dollars de revenus d'ici la fin de son plan quinquennal actuel.

La Chine regarde vers l'avenir

Le PIB de la Chine a diminué d'environ 1 % en 2023, et les prévisions pour 2024 ont été fixées à environ 5 %. Les perspectives macroéconomiques pour 2024 et 2025 sont globalement plus optimistes que pour 2023. L'activité de construction devrait rester forte.

En 2023, le marché chinois de la location de PEMP a enregistré une hausse significative de son chiffre d'affaires, de 19,5 % par rapport à l'année précédente. Cette croissance, portée par l'expansion de la flotte et l'augmentation des taux d'utilisation, a permis aux revenus locatifs d'atteindre 14 882 millions de RMB (1 946 millions d'euros). Malgré cela, les tarifs de location ont continué de baisser en raison d'une concurrence accrue, notamment dans les grandes villes de l'est et du sud de la Chine.

Le parc de location total en Chine a atteint près de 530 000 unités, principalement composées de ciseaux (73,5 %) et de flèches (25 %). Le marché devrait poursuivre sa croissance en 2024 et 2025, soutenu par les opportunités offertes par l'urbanisation, la maintenance et les secteurs émergents comme les énergies renouvelables. Cependant, les sociétés de location devraient se montrer plus prudentes quant à l'expansion de leur parc en raison des incertitudes économiques.

Le taux d'utilisation moyen a augmenté pour atteindre 71 % en 2023, rebondissant avec l'assouplissement des mesures de confinement et la reprise des projets en aval. Bien que les tarifs de location devraient continuer à baisser, cette baisse devrait ralentir, avec des variations régionales.

Dans l’ensemble, les perspectives du marché restent positives, avec une demande constante stimulée par la sensibilisation à la sécurité et à l’efficacité de la construction.

Au-delà des indicateurs positifs, Youdale a déclaré que le secteur locatif généraliste de la Chine est loin de ses homologues aux États-Unis et en Europe, car il a du mal à atteindre la maturité.

Cela dit, les plus grandes entreprises de location du pays connaissent une croissance fulgurante, notamment dans le secteur des équipements d'accès, tandis que le modèle généraliste n'a pas encore véritablement démarré.

Globalement, le secteur de l'accès en Chine a connu une croissance d'environ 40 % sur un an. L'année dernière à la même époque, on prévoyait un ralentissement de la croissance au cours des deux prochaines années, en raison de la saturation croissante du marché. Ce ralentissement a déjà commencé.

« Ce n'est pas uniquement une question de saturation », a ajouté Youdale. « Le ralentissement économique actuel du pays n'arrange rien, pas plus que la crise du bâtiment : selon les statistiques du Bureau national des statistiques, il reste environ 390 millions de mètres carrés de biens immobiliers résidentiels invendus en Chine. »

Néanmoins, l'avenir du secteur de l'accès en Chine est prometteur. Malgré des ralentissements plus marqués, les secteurs émergents, comme l'éolien, le solaire et les énergies renouvelables, présentent un fort potentiel pour les plateformes aériennes.

De plus, les sociétés de location chinoises cherchent à se diversifier sur les marchés internationaux, ce qui pourrait avoir un effet significatif sur les pays émergents d'Asie du Sud-Est, du Moyen-Orient et au-delà.

Les rapports et webinaires de l'IPAF proposent une analyse détaillée

Pour une analyse détaillée des marchés européen, américain et chinois, les rapports 2024 de l'IPAF sur le marché de la location sont disponibles dès maintenant. Les fabricants, fournisseurs, distributeurs et loueurs membres de l'IPAF peuvent demander un exemplaire gratuit du rapport en remplissant le formulaire disponible sur www.ipaf.org/reports ; les non-membres peuvent l'acheter.

Un résumé visuel des rapports 2024 de l'IPAF sur le marché de la location, présenté par Theo Castel, de l'analyste Ducker Carlisle, auteur du rapport, est disponible lors du webinaire de la semaine dernière. Dans le cadre de ce webinaire, Euan Youdale , rédacteur en chef d' Access International , présente un aperçu du marché mondial. Voir ci-dessous.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE