Sondaggio RentalTracker: il settore si stabilizza, ma gli occhi sono puntati al 2025

22 luglio 2024

Come si sta evolvendo il sentiment tra le compagnie di noleggio in Europa? Lewis Tyler, redattore di IRN, ci racconta il sondaggio ERA/IRN RentalTracker per il secondo trimestre del 2024.

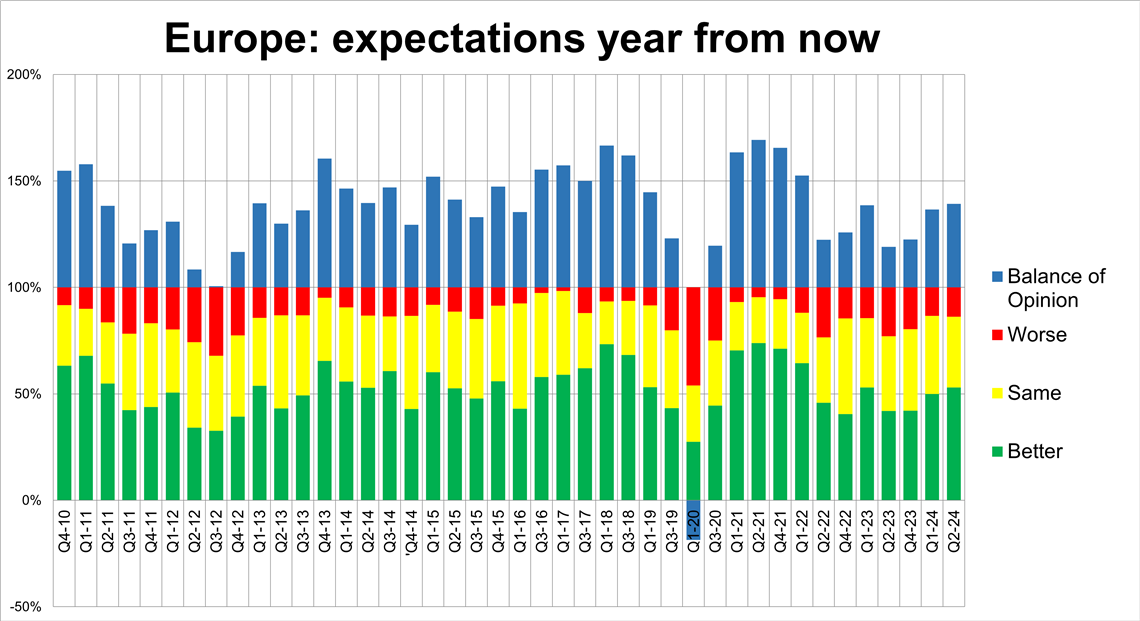

Aspettative per il settore del noleggio attrezzature in Europa tra un anno. (Foto: IRN)

Aspettative per il settore del noleggio attrezzature in Europa tra un anno. (Foto: IRN)Se le risposte al sondaggio ERA/IRN RentalTracker per il primo trimestre del 2024 hanno evidenziato una certa apprensione per il presente, il sondaggio per il secondo trimestre non contribuirà certo ad alleviare tali preoccupazioni.

La visione generale del settore rimane sostanzialmente stabile, ma con una certa cautela negli investimenti di capitale e timide speranze per un 2025 migliore.

Pertanto, il Q2 2024 ERA/IRN RentalTracker, condotto tra metà giugno e inizio luglio, rivela un continuo cambiamento di opinione da parte delle aziende che guardano al futuro tanto quanto si concentrano sul presente.

Esaminando le risposte alle previsioni per un anno da oggi, si nota un saldo positivo di opinioni (la differenza tra le percentuali di opinioni positive e negative) del +39, con solo il 14% delle risposte che prevede condizioni peggiori l'anno prossimo e il 53% che prevede un miglioramento.

Si tratta di una situazione simile a quella registrata alla fine del primo trimestre di quest'anno e sicuramente migliore (per lo più) rispetto al 2022 e al 2023.

Le aziende della regione del Benelux risultano le migliori in questo parametro: il 71% delle risposte prevede un miglioramento della situazione nei prossimi 12 mesi.

Anche i paesi nordici (64%) e le aziende multinazionali (58%) se la passano bene, anche se il sentiment tra queste ultime è calato negli ultimi mesi.

All'altro estremo dello spettro, le aziende in Francia (21%) e Spagna (18%) continuano a registrare un peggioramento, anche se nel caso della Spagna ciò avviene in un contesto di sentiment costantemente positivo da un po' di tempo, per cui è prevedibile un calo delle aspettative per il 2025.

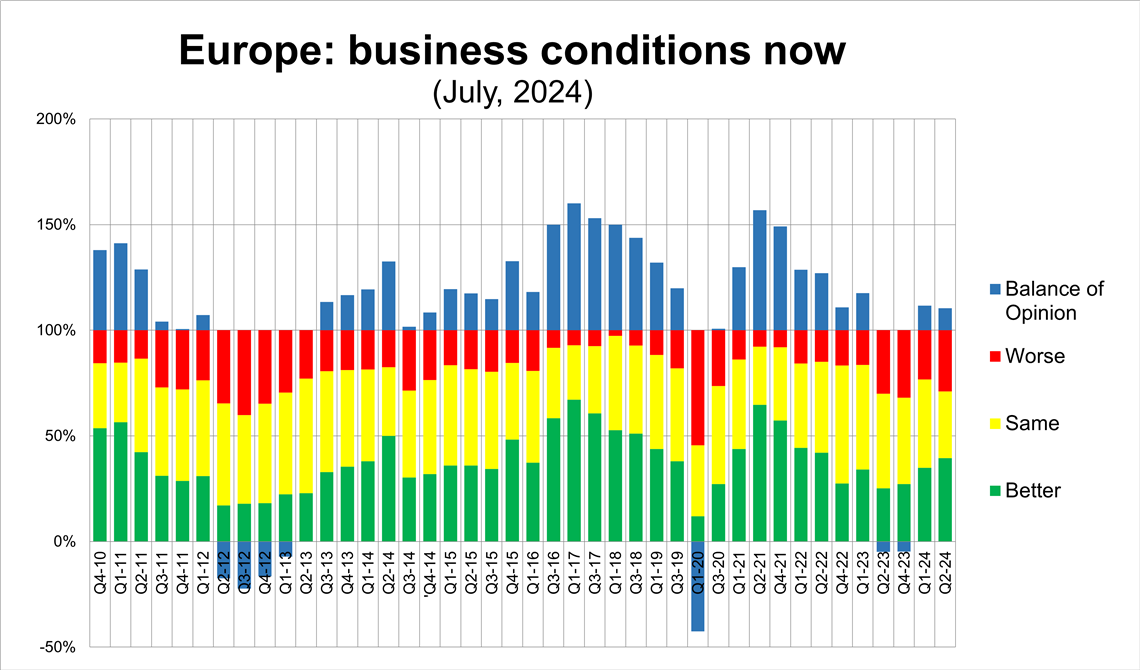

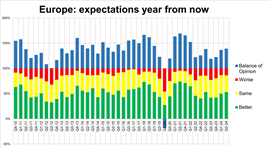

Concentrandosi sul presente, più specificamente sulle condizioni attuali, si nota un leggero calo nel saldo delle opinioni delle aziende che segnalano un miglioramento delle condizioni operative rispetto al primo trimestre, sebbene l'opinione sia diventata più polarizzata: il 40% ha segnalato un miglioramento delle condizioni, mentre il 29% vede un peggioramento del contesto. La percentuale di coloro che hanno dichiarato "nessun cambiamento" è stata del 31%, rispetto al 42% registrato alla fine del primo trimestre di quest'anno.

Vale la pena sottolineare che il numero di risposte positive è il più alto degli ultimi due anni.

L'indagine presenta alcuni aspetti positivi per le attuali condizioni di mercato. La Spagna registra il numero più alto di risposte "in miglioramento", con il 67%, mentre i dati relativi ai Paesi nordici (55%), alle multinazionali (47%), al Benelux (43%) e alla Francia (32%) mostrano tutti miglioramenti rispetto al primo trimestre.

Il sondaggio rivela un lievissimo calo nel saldo delle opinioni sulle condizioni attuali rispetto al primo trimestre. (Foto: IRN)

Il sondaggio rivela un lievissimo calo nel saldo delle opinioni sulle condizioni attuali rispetto al primo trimestre. (Foto: IRN)Le aziende in Italia (30%) e nel Regno Unito e Irlanda (20%) sono le meno positive sulle attuali condizioni aziendali

Al contrario, la Germania è il Paese che ha registrato il calo maggiore del sentiment positivo rispetto al primo trimestre, passando dal 36% ad appena il 24%.

Crescita anno su anno

Il Benelux è tra i primi in termini di positività nella crescita del secondo trimestre, così come lo è il sentiment attuale.

Rispetto allo stesso periodo dell'anno scorso, il 50% delle risposte delle aziende della regione ha dichiarato che le condizioni sono migliorate, anche se va notato che nella nostra ultima indagine questa percentuale era del 76%.

C'è spazio per la positività anche tra le aziende francesi e le multinazionali. Tuttavia, il quadro è meno positivo per le aziende dei Paesi nordici, di Germania, Italia e Regno Unito e Irlanda.

I nostri dati per la Germania mostrano che solo il 13% delle aziende ha segnalato un'attività maggiore nel secondo trimestre di quest'anno rispetto allo stesso periodo dell'anno scorso.

Considerando le aspettative per l'intero anno 2024 rispetto al 2023, sebbene vi sia un saldo positivo delle opinioni pari al 20%, questo dato è in calo rispetto al 32% registrato alla fine del primo trimestre: è chiaro che il sentiment sull'anno in corso è diminuito.

Bisogna tornare al secondo trimestre del 2023 per vedere un valore così basso. In effetti, dal primo trimestre del 2021, quando la ripresa post-Covid era dominante, questo parametro è rimasto ampiamente sopra il 50%.

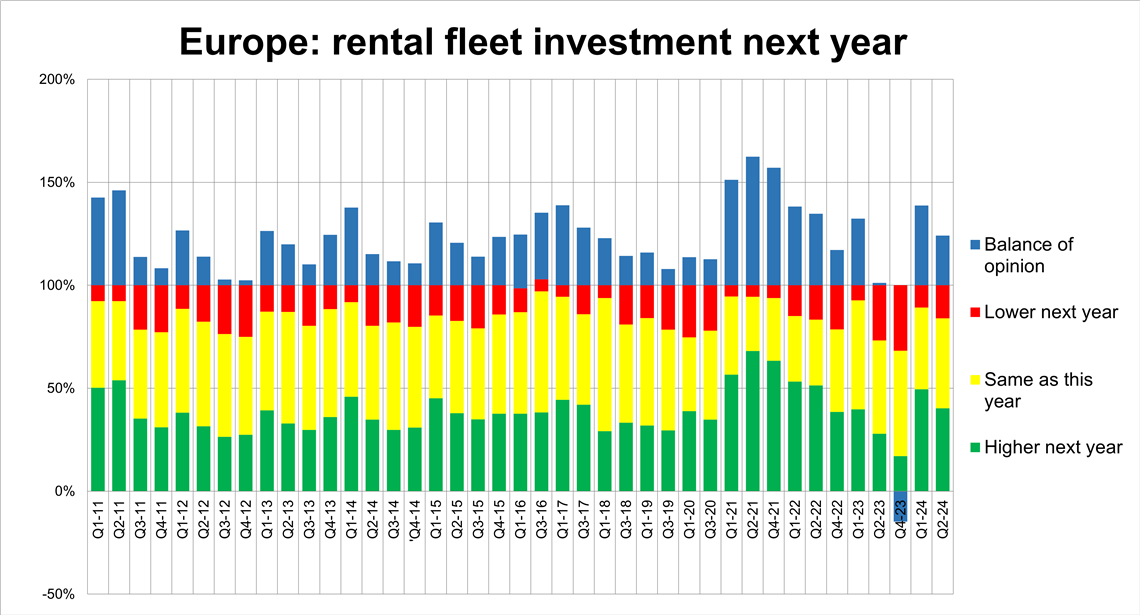

Altrove, il saldo delle opinioni sugli investimenti in flotta per quest'anno è ancora negativo (-2%): in altre parole, chi prevede di spendere di più è bilanciato da chi spende di meno. Ciononostante, solo il 30% spenderà di meno nel 2024 e il 70% manterrà o aumenterà la propria spesa rispetto ai livelli del 2023, il che non è un cattivo risultato.

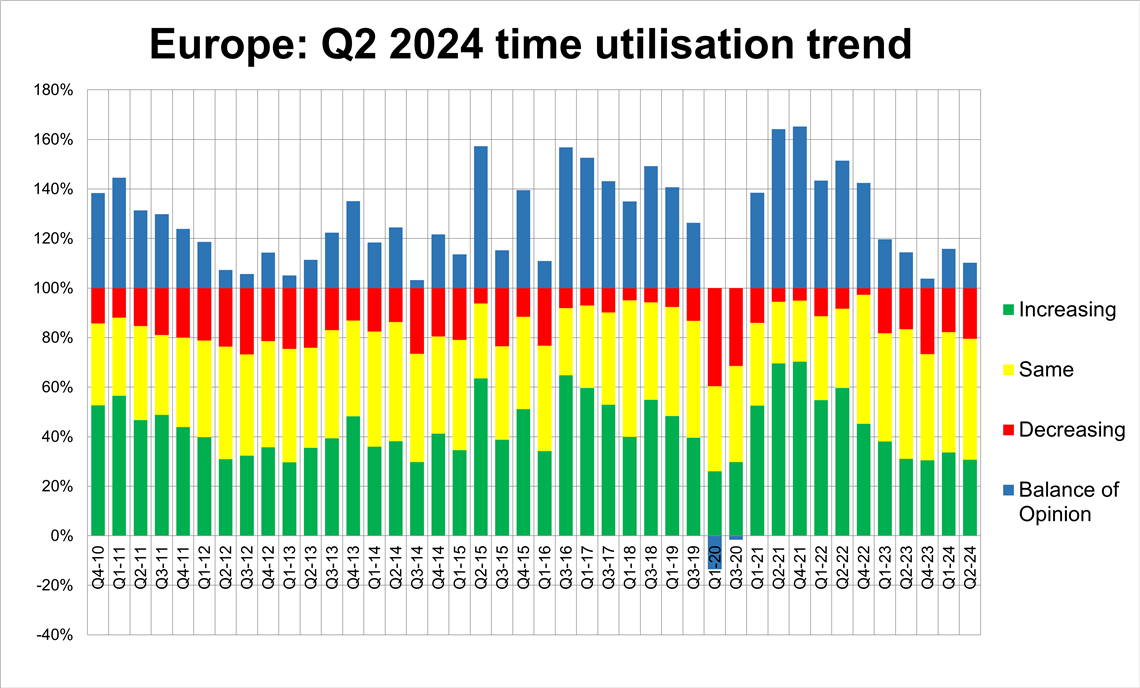

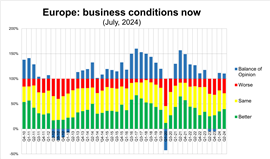

Il bilancio delle opinioni sull'utilizzo rimane stabile, sebbene con un leggero calo del sentiment. (Foto: IRN)

Il bilancio delle opinioni sull'utilizzo rimane stabile, sebbene con un leggero calo del sentiment. (Foto: IRN)Considerando le aspettative sulla spesa della flotta per il prossimo anno, nonostante il sentiment si sia leggermente attenuato rispetto al primo trimestre, si registra ancora un sano saldo di opinioni pari al +24%.

Circa l'84% degli intervistati manterrà o aumenterà la spesa l'anno prossimo e solo il 16% prevede un calo degli investimenti.

L'indagine rivela anche un lievissimo peggioramento dei livelli di utilizzo rispetto al primo trimestre, con un saldo di opinione tra gli intervistati del +10%, in calo rispetto al +16% del primo trimestre, ma comunque in miglioramento rispetto al 4% registrato alla fine del 2023.

Per quanto riguarda l'utilizzo, l'Italia è in testa, con il 60% che segnala un miglioramento, anche se questo dato dovrebbe essere considerato aneddotico, dato il numero relativamente modesto di risposte che abbiamo ricevuto dall'Italia.

Nel complesso, ci saranno pochi cambiamenti nei dati riportati dalle aziende sui tassi di utilizzo nel secondo trimestre, anche se è degno di nota che le aziende in Germania e anche gli operatori multinazionali siano stati meno positivi riguardo alle tendenze di utilizzo rispetto al primo trimestre.

Piani di occupazione

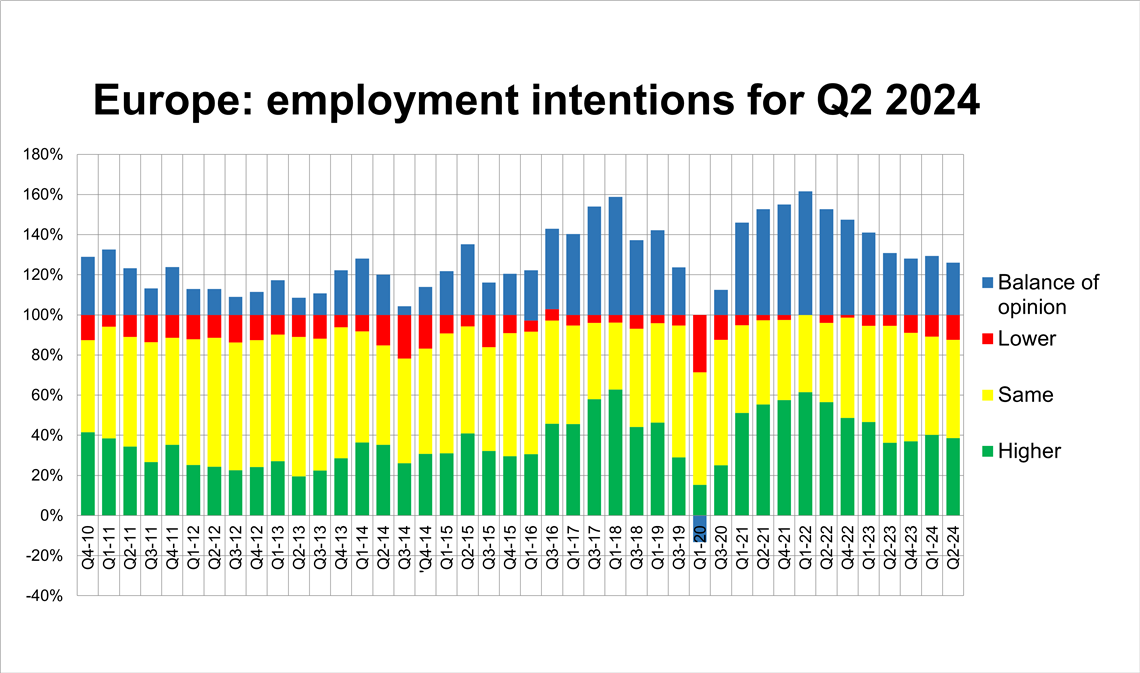

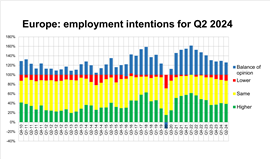

E le intenzioni di assunzione? È ampiamente documentato che le aziende europee faticano a ricoprire ruoli qualificati e a trattenere il personale, e questo sembra essere confermato dal sondaggio sulle intenzioni di assunzione nel terzo trimestre del 2024.

Le intenzioni di assunzione continuano a calare, con Spagna, Benelux e multinazionali più propense ad assumere più personale. (Foto: IRN)

Le intenzioni di assunzione continuano a calare, con Spagna, Benelux e multinazionali più propense ad assumere più personale. (Foto: IRN)In questo caso, il saldo delle opinioni – la differenza tra le percentuali di chi aumenterebbe o diminuirebbe le assunzioni – è del +26%, in leggero calo rispetto al 29% del primo trimestre.

Considerato il contesto imprenditoriale complessivamente relativamente modesto, sono ancora molte le aziende che cercano personale.

Le aziende in Spagna, nel Benelux e le multinazionali sono le più propense ad assumere più personale; quelle in Francia, nei paesi nordici, in Italia, in Germania e nel Regno Unito sono le meno propense (ma tutte hanno comunque un bilancio positivo delle opinioni).

Quindi, nel contesto dei risultati dei sondaggi precedenti, il messaggio che emerge dalle risposte sembra essere di "aspettare" e può essere forse visto come una continuazione del nostro sondaggio precedente, con alcuni messaggi contrastanti (nessuna grande aspettativa per il 2024, ma un cauto ottimismo per il 2025).

Sarà interessante vedere se il sentiment positivo sul futuro persisterà nell'ultimo trimestre del 2024 e nel primo del 2025.

Note:

- Il rapporto completo, con ulteriori dati, sarà pubblicato nel numero di luglio-agosto di International Rental News.

- Il sondaggio è stato condotto tra la seconda metà di giugno 2024 e la prima settimana di luglio 2024, con la partecipazione di 123 aziende europee. IRN desidera ringraziare ERA e le associazioni nazionali di noleggio in Europa per il loro contributo alla diffusione del sondaggio.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM