Ultimo sondaggio ERA/IRN RentalTracker: minore fiducia, ma nessun crollo

16 gennaio 2024

Oltre 125 aziende hanno risposto al sondaggio ERA/IRN RentalTracker per l'ultimo trimestre del 2023. Murray Pollok dell'IRN riporta i risultati.

Il notevole deterioramento del sentiment delle imprese nel settore del noleggio di attrezzature in Europa dalla metà del 2023 è continuato fino alla fine dell'anno, sebbene si tratti di un calo tutt'altro che drammatico.

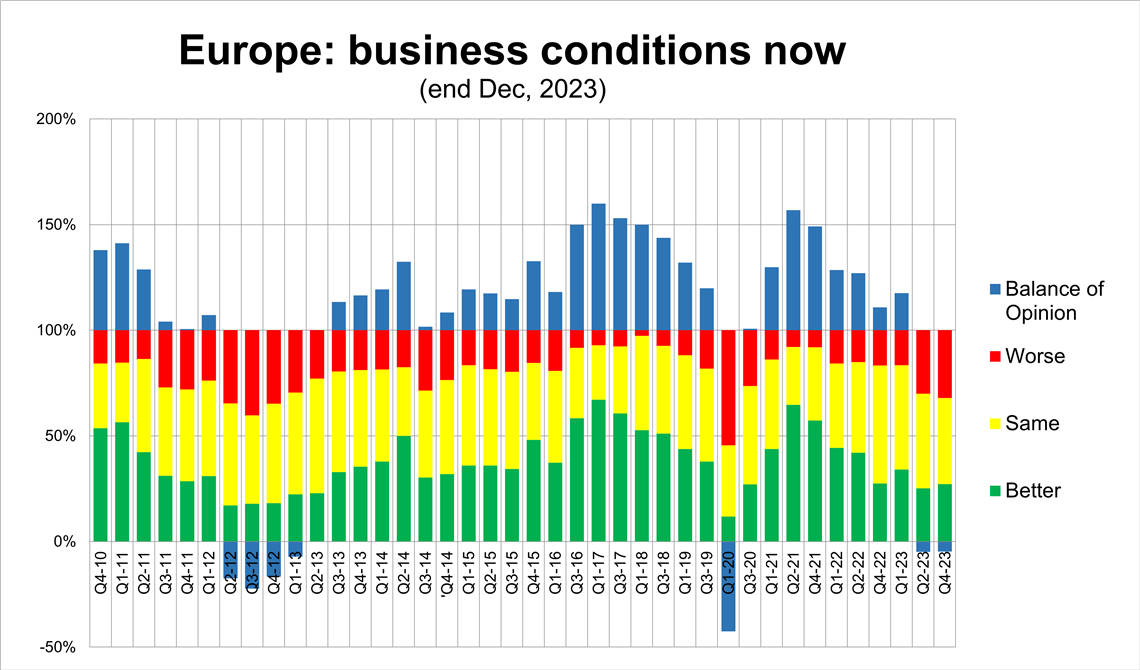

Fiducia nel mercato degli affitti in Europa, misurata alla fine del 2023. (Immagine: IRN)

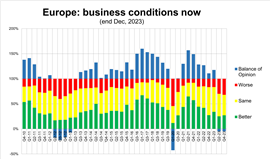

Fiducia nel mercato degli affitti in Europa, misurata alla fine del 2023. (Immagine: IRN)Nell'indagine ERA/IRN RentalTracker del quarto trimestre, condotta tra fine dicembre e inizio gennaio, quasi un terzo delle aziende ha segnalato un peggioramento della situazione, con oltre il 40% che non ha riscontrato cambiamenti e il 27% che ha segnalato un miglioramento. Ciò ha portato a un saldo negativo di opinioni del -5% (la differenza tra la percentuale di coloro che hanno espresso opinioni positive e negative), pressoché identico ai risultati dell'indagine del secondo trimestre, condotta a fine giugno 2023.

Dobbiamo tornare all'inizio della pandemia, nel 2020, per trovare un altro periodo di opinione negativa sulle "condizioni attuali". Questo livello di fiducia relativamente basso non dovrebbe sorprendere, dato che l'indagine è stata condotta in un periodo di tassi di interesse più elevati e di recessione prossima o effettiva nell'Eurozona e nel Regno Unito.

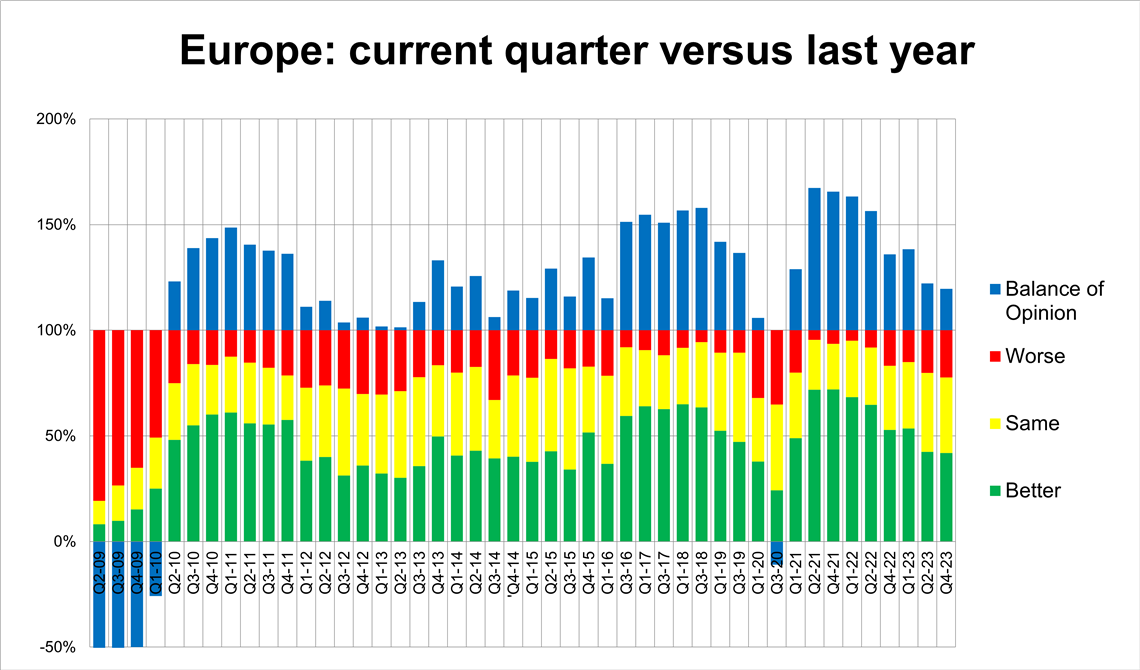

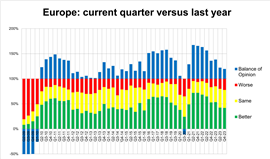

Tuttavia, il peggioramento delle condizioni non sta ancora avendo un impatto significativo sui volumi di attività. Si registra ancora un ampio +20% di pareri positivi sui livelli di attività nell'ultimo trimestre del 2023 rispetto allo stesso periodo del 2022.

Attività di noleggio nel quarto trimestre del 2023 rispetto al quarto trimestre del 2022. (Immagine: IRN)

Attività di noleggio nel quarto trimestre del 2023 rispetto al quarto trimestre del 2022. (Immagine: IRN)Ciò significa che il 42% ha segnalato un trimestre in miglioramento rispetto all'anno precedente, contro il 22% che ha segnalato un trimestre peggiore. Sebbene positivo, questo dato è inferiore a quello di tutte le rilevazioni effettuate dalla fine della pandemia e mostra un rallentamento del trend di crescita su base annua dalla fine del 2020.

Questo contesto, di rallentamento della crescita piuttosto che di una drastica inversione di tendenza, è confermato dai risultati dei livelli di attività "per l'intero anno" per il 2023 rispetto al 2022. In questo caso, il 57% ha segnalato livelli di attività più elevati, il 26% non ha segnalato grandi variazioni e solo il 17% ha segnalato un calo dell'attività per l'intero anno. Ciò ha portato a un notevole +40% di pareri positivi sui livelli di attività complessivi del 2023.

Metriche chiave per l'affitto

Che dire dei principali parametri aziendali relativi all'utilizzo, agli investimenti di capitale nella flotta e alle intenzioni di impiego?

Per quanto riguarda l'utilizzo, il trend al ribasso iniziato nell'indagine del quarto trimestre del 2022 è proseguito, sebbene permanga un saldo positivo molto limitato, pari a solo il +4%. Oltre il 30% delle aziende ha segnalato un miglioramento nell'utilizzo della flotta, contro il 27% che ha dichiarato un peggioramento. Circa il 43% ha dichiarato un andamento stabile.

Ciò significa che quasi tre quarti degli intervistati affermano che l'utilizzo è stato stabile o in aumento, quindi un risultato positivo considerando le condizioni economiche più ampie.

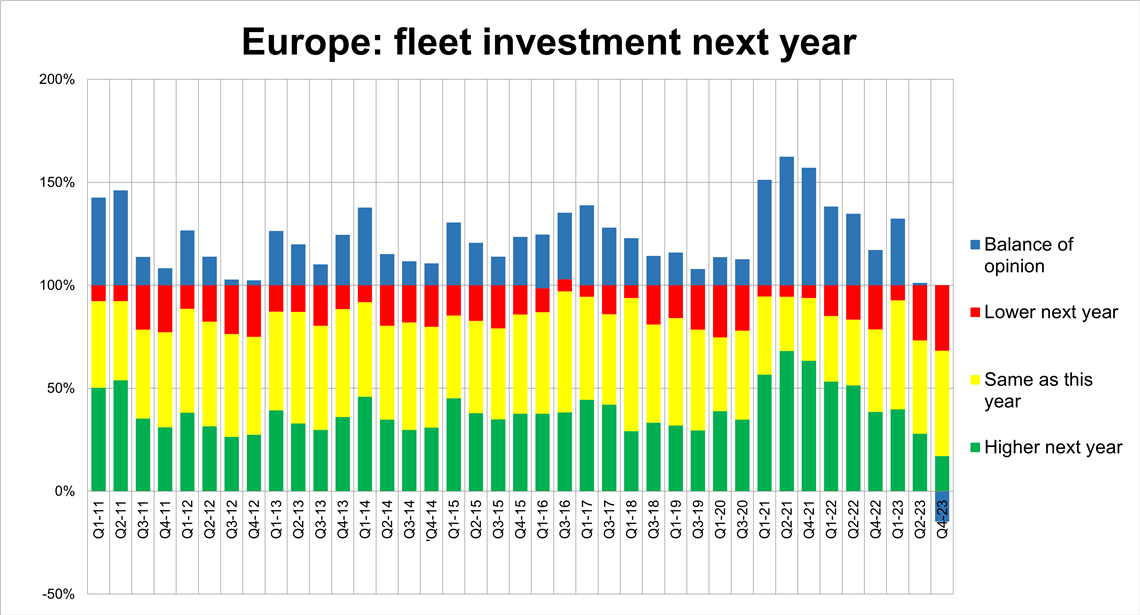

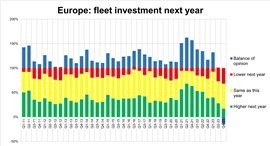

Ci si aspetterebbe che le compagnie di noleggio attenuino i piani di investimento della flotta a fronte della lenta crescita economica, ed è effettivamente ciò che riscontriamo, con un cambiamento significativo, con un saldo negativo del -15% (pari al 17% che prevede un aumento della spesa e al 32% che prevede una diminuzione). Oltre il 50% ha affermato che gli investimenti rimarranno gli stessi del 2023.

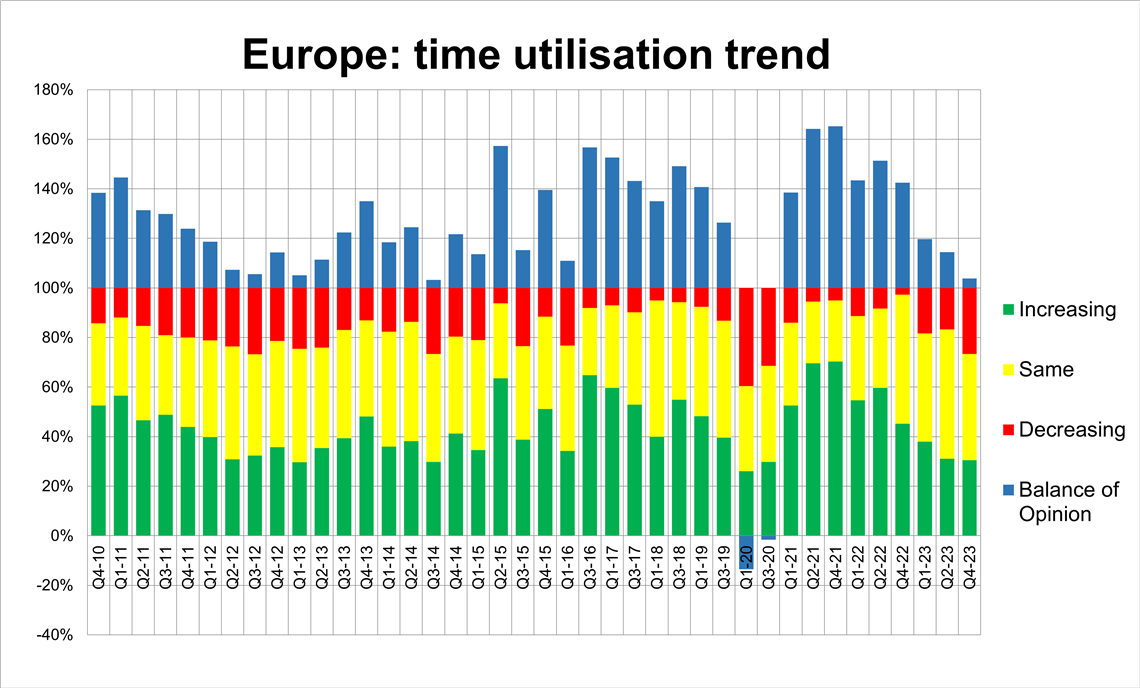

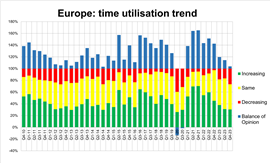

Andamento dell'utilizzo della flotta a noleggio alla fine del 2023, secondo l'indagine ERA/IRN RentalTracker. (Immagine: IRN)

Andamento dell'utilizzo della flotta a noleggio alla fine del 2023, secondo l'indagine ERA/IRN RentalTracker. (Immagine: IRN)Sorprendentemente, è la prima volta in 10 anni che si registra un saldo negativo di opinioni sulla questione del "CapEx del prossimo anno". (Per i lettori che si interrogano sul periodo pandemico: quando è scoppiata la crisi, le aziende si aspettavano livelli di spesa più elevati per l'anno successivo, quando ritenevano che la crisi sarebbe finita.)

Domanda di dipendenti

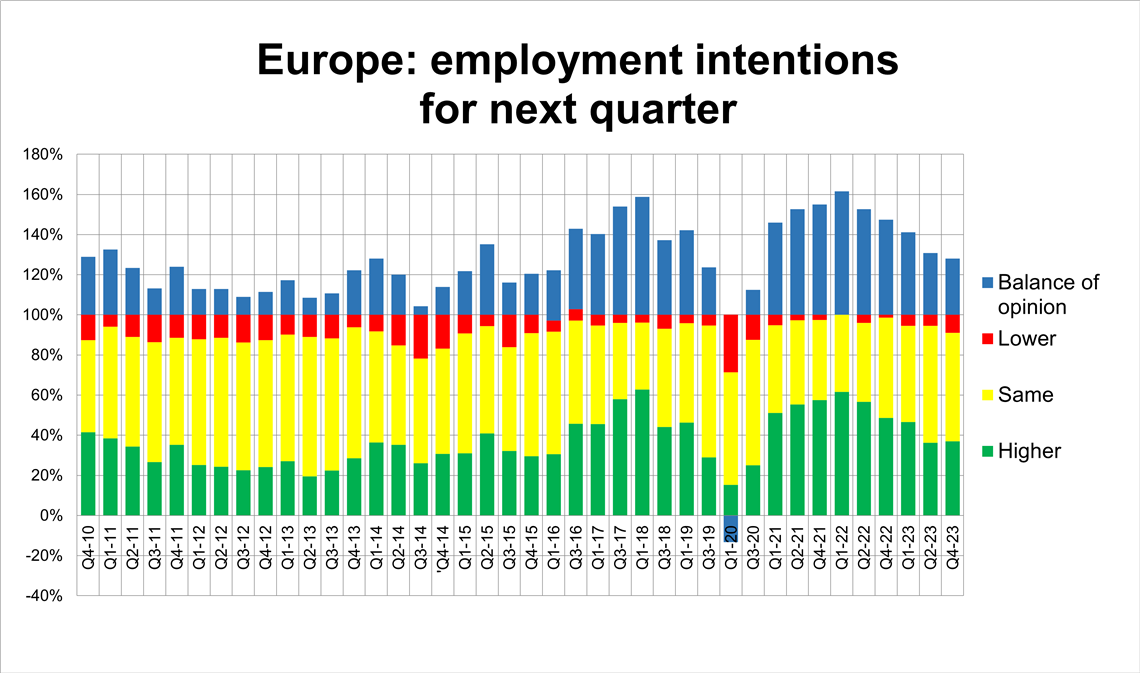

La questione dell'occupazione continua a rappresentare un'eccezione rispetto al trend in generale peggioramento, con molte aziende che continuano a impegnarsi a fondo per reclutare personale. Alla fine di dicembre, il 92% delle aziende prevedeva di mantenere o aumentare i propri livelli di personale e solo il 9% prevedeva di ridurne l'organico.

Ciò ha comportato un saldo positivo di opinioni a favore delle assunzioni pari al +28%, un dato elevato. Anche in questo caso, tuttavia, si evidenzia un calo del sentiment, con il dato più basso dal terzo trimestre del 2020, durante la pandemia. Questo saldo positivo è in costante calo da quando ha raggiunto un massimo di oltre il +60% all'inizio del 2022.

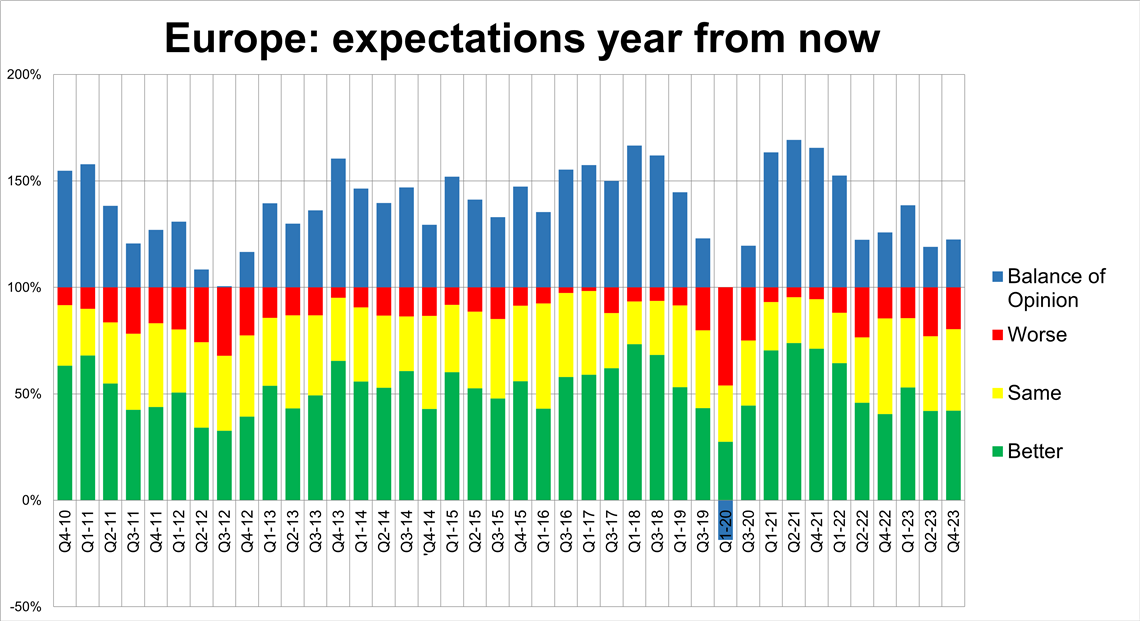

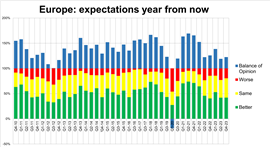

Interrogati sulle aspettative per l'anno successivo, non si è riscontrato alcun peggioramento del sentiment rispetto al sondaggio precedente di giugno 2023 e, anzi, si è registrato un piccolo aumento del saldo positivo delle opinioni, al +22,5% (era +19% nel secondo trimestre del 2023).

Si tratta di un dato ancora piuttosto basso, storicamente parlando, ma rimane comunque positivo. Potrebbe riflettere una visione generalmente ottimistica delle società di noleggio sul potenziale di crescita del settore, ma è anche probabile che rifletta la natura superficiale dell'attuale recessione (o quasi recessione), che potrebbe implicare una ripresa relativamente rapida l'anno prossimo.

Quali cambiamenti apporteranno le società di noleggio ai piani di investimento nel 2024? (Immagine: IRN)

Quali cambiamenti apporteranno le società di noleggio ai piani di investimento nel 2024? (Immagine: IRN) Paesi e regioni

A questo sondaggio abbiamo riscontrato una risposta particolarmente positiva da parte delle aziende spagnole e tedesche. Nel caso della Spagna, il livello di positività è stato molto più elevato che altrove: il Paese si è posizionato al primo posto in cinque parametri: aspettative per i prossimi 12 mesi, condizioni di mercato attuali, crescita del quarto trimestre su base annua, trend di utilizzo e intenzioni occupazionali. In questo senso, si tratta di un caso anomalo in questo sondaggio.

La Germania era in cima alla classifica in termini di aspettative per un anno da oggi, probabilmente riflettendo l'opinione che "le cose devono migliorare", ma era in fondo alla classifica in termini di aspettative di spesa in conto capitale nel 2024 e aveva uno dei più bassi sentimenti sulle attuali condizioni di mercato alla fine del quarto trimestre dell'anno scorso.

Le aziende multinazionali si sono dimostrate generalmente più positive rispetto ai loro concorrenti nazionali o regionali e, ad esempio, sono state le più propense ad aumentare gli investimenti nella flotta nel 2024. Ciò farà senza dubbio piacere agli OEM.

Il numero di risposte da paesi come Regno Unito, Italia e Francia non giustifica giudizi definitivi, ma in tutti e tre i casi il sentiment delle imprese non era elevato tra coloro che hanno risposto. Nella maggior parte dei parametri, i tre paesi si collocavano nella metà inferiore della classifica. In particolare, erano i meno ottimisti sul fatto che la situazione sarebbe migliorata nei prossimi 12 mesi: in tutti i casi, meno del 30% degli intervistati si aspettava un miglioramento entro gennaio 2025.

Quanto sono ottimiste le aziende europee riguardo al futuro? (Immagine: IRN)

Quanto sono ottimiste le aziende europee riguardo al futuro? (Immagine: IRN)Pertanto, il Q4 ERA/IRN RentalTracker riesce a riflettere abbastanza bene un momento particolare del mercato del noleggio in Europa: condizioni economiche generali più lente, peggioramento delle condizioni del noleggio alla fine dell'anno scorso e un ammorbidimento dei piani di investimento della flotta per quest'anno, ma allo stesso tempo livelli di attività che mantengono una buona tenuta.

Vedremo se continueranno a reggere nel sondaggio del primo trimestre 2024, che si terrà a fine marzo.

Note:

- Il rapporto completo, con ulteriori dati, sarà pubblicato nel numero di gennaio-febbraio di International Rental News.

- Il sondaggio è stato condotto tra l'ultima settimana di dicembre 2023 e la prima settimana di gennaio 2024, con la partecipazione di 125 aziende europee. IRN desidera ringraziare le associazioni di noleggio in Europa, tra cui ERA, DLR, ASEAMAC e Assodimi, per il loro contributo alla diffusione del sondaggio.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM