Traduzido automaticamente por IA, leia o original

ERA/IRN RentalTracker: Pressão no presente, recuperação futura?

16 julho 2025

Mais de 110 empresas de aluguel de equipamentos em toda a Europa participaram da pesquisa ERA/IRN RentalTracker do segundo trimestre de 2025. Lewis Tyler analisa os principais pontos.

O último ERA/IRN RentalTracker sugere que o sentimento empresarial no setor de locação na Europa recuou em relação ao modesto otimismo do final do ano passado. Embora não seja um colapso, sinais de tensão estão surgindo.

A pesquisa do segundo trimestre de 2025, realizada em junho e início de julho, atraiu respostas de mais de 110 empresas de aluguel na região.

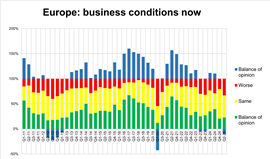

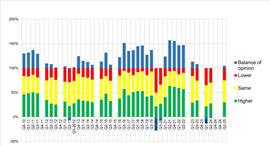

Essas respostas revelam um quadro misto: 23% das empresas relataram melhores condições de mercado, enquanto 33% disseram que as condições pioraram.

Com 44% indicando nenhuma mudança, o resultado é um saldo negativo de opinião de -10%, marcando uma queda em relação ao saldo de +10% registrado no quarto trimestre de 2024.

Essa mudança provavelmente reflete a pressão contínua das altas taxas de juros e da lenta atividade de construção em vários países.

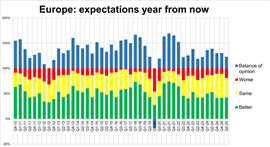

Do lado positivo, o número de empresas que esperam uma melhora nos negócios em 12 meses aumentou para 42%, com apenas 19% prevendo deterioração, resultando em um forte saldo de opinião de +23%.

Isso é um pouco abaixo dos +30% da pesquisa do quarto trimestre de 2024, mas ainda representa uma perspectiva confiante de grande parte do setor.

Esse "otimismo voltado para o futuro" tornou-se um tema recorrente em pesquisas recentes. Embora as empresas estejam sob pressão agora, muitas esperam, ou torcem, por uma recuperação até meados de 2026.

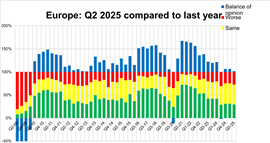

Esse sentimento também se reflete nas comparações anuais. Quando questionados sobre os níveis de atividade no segundo trimestre de 2025 em comparação com o mesmo período de 2024, 27% dos entrevistados relataram níveis mais altos, enquanto 22% disseram que a atividade estava em queda.

O saldo resultante de +5%, embora modesto, sugere alguma resiliência na demanda principal por aluguel, apesar dos ventos contrários econômicos mais amplos.

Utilização e CapEx

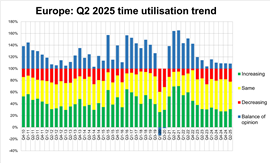

A utilização — a métrica que reflete o quanto de uma frota está sendo usada ativamente — permaneceu relativamente estável em toda a Europa.

No geral, 31% dos entrevistados relataram aumento na utilização no segundo trimestre de 2025, em comparação com 22% que relataram queda. Isso resulta em um saldo positivo de +9%, consistente com o mesmo número registrado no quarto trimestre de 2024.

Os números de utilização mais expressivos vêm novamente da Espanha, onde 85% das empresas relataram aumento. No entanto, o menor número de respostas indica que isso deve ser considerado apenas um dado anedótico.

A Itália vem em seguida com 43%, e a Alemanha também registrou uma tendência positiva, com 27% observando um aumento na utilização, uma melhora substancial em relação aos apenas 7% do ano passado.

França (26%) e Reino Unido e Irlanda (15%) apresentaram números mais fracos, com este último registrando uma queda em relação aos 21% do ano passado. Empresas multinacionais relataram um aumento de 33% na utilização, sugerindo que empresas maiores podem estar se beneficiando de uma maior flexibilidade entre os mercados.

Quanto ao CapEx, embora o apetite por investimento em frotas não tenha desaparecido completamente, ele se tornou mais seletivo e desigual.

10% das empresas esperam aumentar os gastos com frotas em 2026. No entanto, com quase o mesmo número planejando conter ou reduzir despesas, isso indica uma abordagem cautelosa diante das incertezas econômicas.

A Itália e as multinacionais lideram as intenções de investimento, com 50% dos entrevistados planejando aumentar os gastos no ano que vem.

A Alemanha, que havia registrado apenas 8% de sentimento positivo em CapEx na última pesquisa, recuperou-se para 38%, sugerindo que o mercado pode estar lentamente recuperando a confiança.

A Espanha, por outro lado, mostra uma queda acentuada, com apenas 38% esperando investir mais, em comparação com 66% no ano anterior.

Isso pode ser um sinal de que as empresas de aluguel espanholas, após um período de forte crescimento, estão começando a se consolidar em vez de expandir.

A França continua na parte inferior do gráfico de investimentos, com apenas 13% das empresas indicando que aumentarão os gastos — um aumento marginal de 10%, mas ainda muito baixo para os padrões históricos.

Esses números sugerem que, enquanto algumas empresas continuam investindo na renovação da frota, muitas estão adiando compromissos importantes até que surjam sinais mais claros do mercado.

Em outros lugares, os planos de emprego oferecem alguns motivos para cautela. 30% dos entrevistados em toda a Europa preveem expandir sua força de trabalho até o quarto trimestre de 2025, um declínio modesto em relação aos 39% do ano passado.

Repartição geográfica

Uma análise por país revela diferenças significativas no sentimento em toda a Europa. Mais uma vez, a Espanha se destaca por sua confiança e fortes indicadores de crescimento. No final do segundo trimestre de 2025, 87% dos entrevistados espanhóis relataram melhora nas condições de mercado, acima dos 69% registrados no mesmo trimestre do ano passado. O país também lidera as paradas em termos de crescimento anual (87%) e utilização (85%).

Embora o sentimento geral permaneça baixo, 42% dos entrevistados na Itália relataram crescimento em relação ao segundo trimestre de 2024 (contra 29%) e 30% disseram que as condições de mercado melhoraram. Essa é uma mudança positiva, mesmo que atenuada pela incerteza contínua do mercado.

No Reino Unido e na Irlanda, o cenário é mais contido. Apenas 27% relataram melhora nas condições (um ligeiro aumento em relação aos 24% do ano passado), enquanto 33% relataram crescimento em relação ao ano anterior.

A Alemanha apresenta uma melhora modesta em relação aos números do ano passado, mas permanece contida. Apenas 20% relatam melhora nas condições, acima dos 6% do ano passado. O crescimento trimestral foi de 22%, também um aumento em relação aos 6%, mas ainda abaixo da média europeia.

A França continua apresentando as pontuações mais baixas entre todos os principais mercados. Apenas 5% dos entrevistados disseram estar vivenciando uma melhora nas condições — um aumento marginal em relação a zero no quarto trimestre de 2024.

Apenas 26% registraram crescimento anual, e apenas 13% pretendem aumentar o investimento em 2026, o que sugere um setor ainda sob pressão significativa.

As empresas multinacionais registraram um sentimento mais conservador no geral, com apenas 8% relatando crescimento anual e 36% citando melhores condições atuais. No entanto, as expectativas de investimento e contratações para 2026 permanecem mais fortes do que as de muitas operadoras de um único país.

Alimento para o pensamento

Portanto, os resultados do ERA/IRN RentalTracker do segundo trimestre de 2025 pintam um quadro de um setor que navega pela incerteza com uma combinação de pragmatismo e otimismo prospectivo.

O equilíbrio do sentimento caiu claramente em comparação ao final de 2024, mas as expectativas de recuperação permanecem intactas em muitas áreas.

Os níveis de utilização são encorajadores e servem como um lembrete de que a demanda básica por aluguel não evaporou, mesmo que as condições ainda não sejam fortes o suficiente para gerar confiança.

Como sempre, o setor parece estar de olho nas pressões atuais e nas oportunidades futuras.

Observações:

O relatório completo, com mais dados, será publicado na edição de janeiro-fevereiro do International Rental News.

A pesquisa foi realizada em junho de 2025 e nas duas primeiras semanas de julho de 2025, com a participação de mais de 110 empresas na Europa. A IRN gostaria de agradecer à ERA e às associações nacionais de locação na Europa pela ajuda na distribuição da pesquisa.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE-SE COM A EQUIPE