Traduzido automaticamente por IA, leia o original

Para cima e para baixo: a classificação do AccessM20 revela desaceleração do setor de acesso em meio a ventos contrários macroeconômicos

11 julho 2025

Após cinco anos de rápido crescimento, o acesso global mostrou sinais de desaceleração no ano passado. Dados do último relatório M20 mostram que o faturamento dos maiores fabricantes de acesso do mundo cresceu menos de 2% no ano passado, atingindo US$ 14,9 bilhões. Euan Youdale descobre o porquê.

Imagem: Dall E 3

Imagem: Dall E 3O faturamento dos maiores fabricantes de acesso do mundo cresceu menos de 2% em 2024, abaixo dos 21,6% do ano anterior, já que uma convergência de desafios macroeconômicos restringiu o ímpeto do que era um mercado em rápido crescimento.

O enfraquecimento da atividade industrial na Europa e na China, bem como o esfriamento no segmento de aluguel na América do Norte, significou que o faturamento combinado dos 15 maiores fabricantes de acesso do mundo em 2024 ficou em US$ 14,9 bilhões, acima dos US$ 14,6 bilhões do ano anterior.

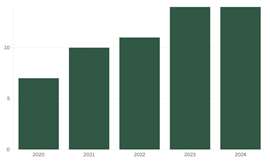

A desaceleração ocorre após cinco anos de rápido crescimento após a pandemia da Covid, quando o faturamento total das 15 maiores empresas cresceu de US$ 7,15 bilhões em 2020.

Faturamento total dos 15 maiores fabricantes de acesso 2020-2024

Faturamento total dos 15 maiores fabricantes de acesso 2020-2024Os dois principais participantes do setor, a JLG e a Genie, sediadas nos EUA, mantiveram suas primeiras posições, mas registraram números de crescimento significativamente menores do que nos anos anteriores.

A JLG registrou um modesto aumento de 1,5% na receita em 2024, um forte contraste com o aumento de 25% no ano anterior. A Genie seguiu uma trajetória semelhante, com o crescimento desacelerando de 18% para 2,5% na comparação anual. A desaceleração se refletiu amplamente em outros fabricantes de equipamentos autopropelidos.

Os fabricantes chineses, que nos últimos anos expandiram agressivamente sua presença global, não ficaram imunes à crise. O fraco desempenho do setor de construção civil nacional, agravado pela intensa concorrência local e por atritos comerciais geopolíticos, pressionou o desempenho.

As empresas chinesas não são imunes

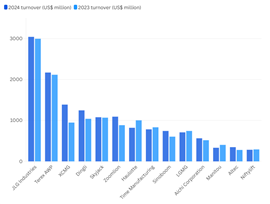

O faturamento da maior fabricante de acesso da China, XCMG, caiu 7,5% em comparação ao ano anterior, para US$ 1,39 bilhão em 2024, enquanto na LGMG caiu 4,6%, para US$ 710 milhões.

Faturamento de 2024 e 2023 por empresa. Criado com Flourish

Faturamento de 2024 e 2023 por empresa. Criado com FlourishNo entanto, o grupo chinês não apresentou desempenho uniforme. Algumas empresas conseguiram compensar temporariamente o impacto das tarifas iminentes da UE — impostas no início de 2025 como parte de uma investigação antidumping sobre plataformas elevatórias móveis (PEMT/PTA) fabricadas na China — antecipando as exportações para o mercado europeu. Essas remessas antecipadas são visíveis nos números de receita de 2024 de diversas empresas.

O faturamento na Dingli aumentou 19,8% em 2024 em comparação ao ano anterior, para US$ 1,2 bilhão, e na Zoomlion aumentou 23,4%, para US$ 1,09 bilhão.

Fora das categorias de plataformas elevatórias de tesoura e lança produzidas em massa, segmentos de equipamentos de nicho também enfrentaram ventos contrários.

Os fabricantes de plataformas elevatórias, suportes para caminhões e outras plataformas especializadas — frequentemente usadas em serviços públicos e manutenção, menos expostas às vicissitudes dos ciclos de construção — ainda lutavam para compensar a contração mais ampla do mercado.

Contrariando a tendência

No entanto, em meio à fraqueza predominante, várias empresas contrariaram a tendência. A fabricante japonesa Tadano, por exemplo, registrou um aumento impressionante de 37,5% em relação ao ano anterior. Apesar da desaceleração do mercado doméstico, o grupo se beneficiou da expansão internacional e da diversificação estratégica do portfólio, incluindo a aquisição, em 2023, da especialista em plataformas elevatórias sobre esteiras Nagano.

Da mesma forma, a fabricante francesa de suportes para veículos Klubb apresentou forte crescimento na receita, impulsionado pela expansão para a América Latina e pela integração da Titan Aero e da linha Isoli Recovery. No nível superior da tabela AccessM20, a Altec incorporou as receitas de sua recém-adquirida subsidiária alemã de plataformas elevatórias aranha — anteriormente de propriedade da chinesa Dingli —, reforçando sua posição.

Volume de negócios por país de origem empresarial em 2024 e 2023. Criado com Flourish

Volume de negócios por país de origem empresarial em 2024 e 2023. Criado com FlourishOs números também mostram que, embora os fabricantes sediados nos EUA tenham representado cerca de 42% do mercado total em volume de negócios em 2023 e 2024, a proporção atribuível aos fabricantes chineses aumentou ligeiramente de 32,8% em 2023 para 34,9% em 2024.

Ao mesmo tempo, a participação do faturamento total do fabricante canadense Skyjack caiu de 9,7% em 2024 para 7,3% em 2024.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE-SE COM A EQUIPE