Traduzido automaticamente por IA, leia o original

Última pesquisa ERA/IRN RentalTracker: menor confiança, mas sem colapso

16 janeiro 2024

Mais de 125 empresas responderam à pesquisa ERA/IRN RentalTracker referente ao último trimestre de 2023. Murray Pollok, do IRN, relata as descobertas.

A deterioração perceptível no sentimento empresarial no setor de aluguel de equipamentos da Europa a partir de meados de 2023 continuou até o final do ano, embora esteja longe de ser um declínio drástico.

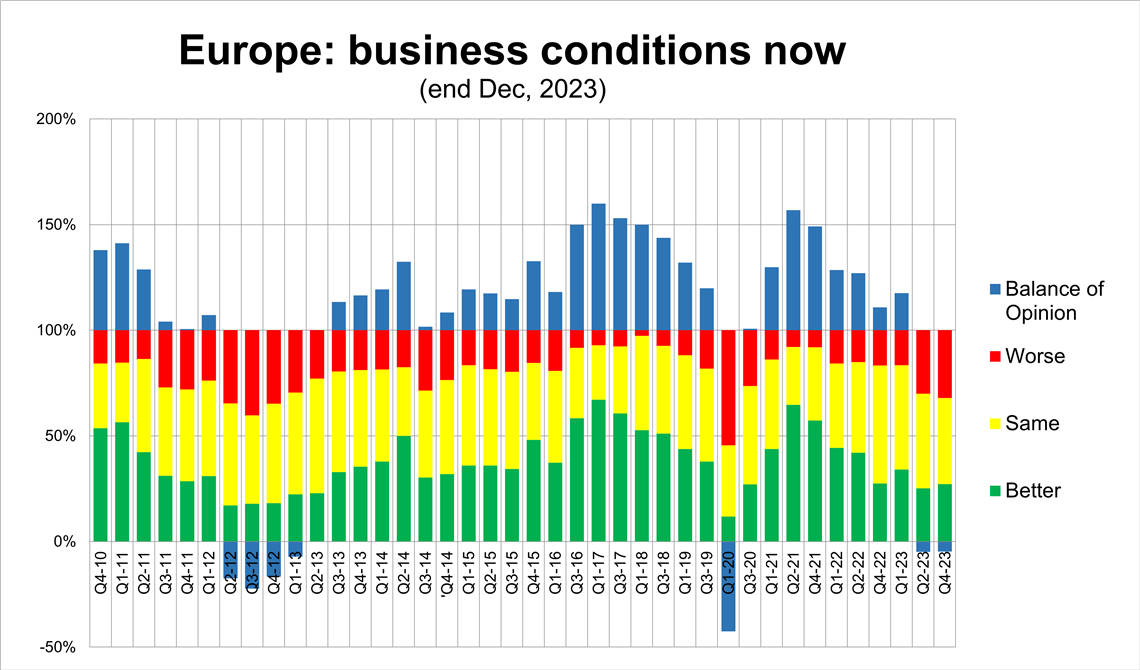

Confiança nos aluguéis na Europa, medida no final de 2023. (Imagem: IRN)

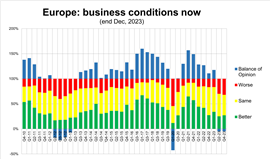

Confiança nos aluguéis na Europa, medida no final de 2023. (Imagem: IRN)Na pesquisa ERA/IRN RentalTracker do 4º trimestre, realizada no final de dezembro e início de janeiro, quase um terço das empresas relatou uma deterioração da situação, com mais de 40% sem mudanças e 27% relatando melhora. Isso levou a um saldo negativo de opinião de -5% (a diferença entre as proporções que relataram opiniões positivas e negativas), quase idêntico aos resultados da pesquisa do 2º trimestre, no final de junho de 2023.

Temos que voltar ao início da pandemia em 2020 para encontrar outro período de opinião negativa sobre as "condições atuais". Esse nível relativamente baixo de confiança não deve ser surpreendente, visto que a pesquisa foi realizada em um momento de taxas de juros mais altas e recessão próxima ou real na Zona do Euro e no Reino Unido.

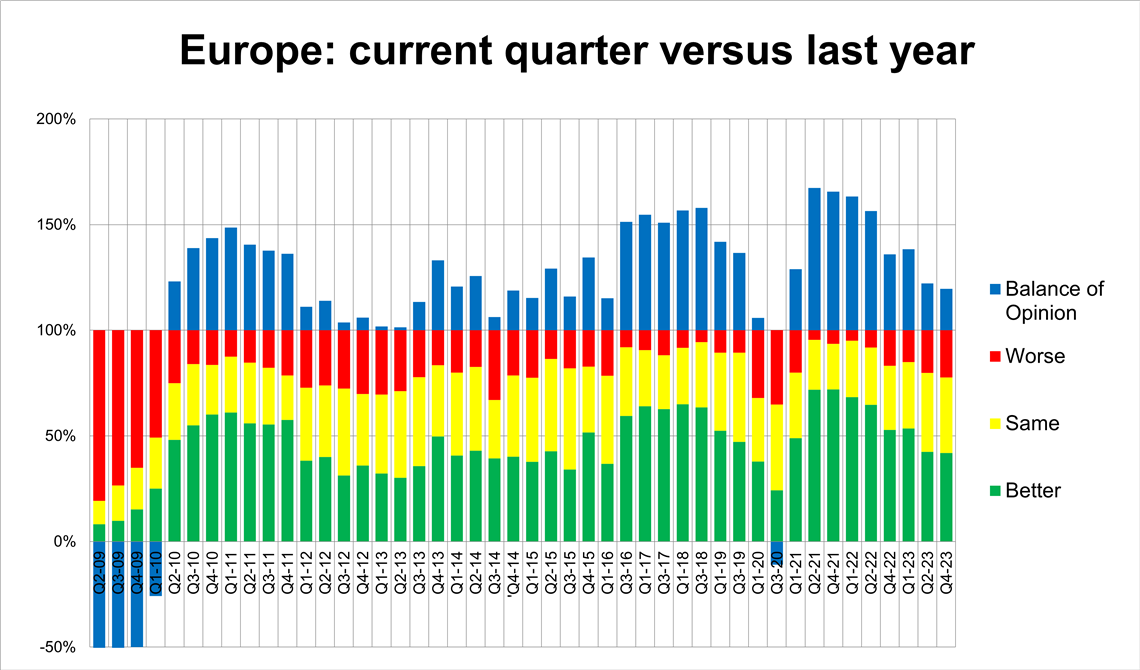

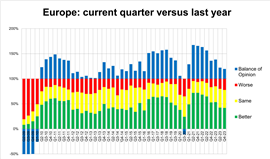

No entanto, a piora das condições ainda não está tendo um impacto significativo nos volumes de negócios. Ainda há um saldo positivo de +20% na opinião sobre os níveis de negócios no último trimestre de 2023 em comparação com o mesmo período de 2022.

Atividade de aluguel no quarto trimestre de 2023 em comparação ao quarto trimestre de 2022. (Imagem: IRN)

Atividade de aluguel no quarto trimestre de 2023 em comparação ao quarto trimestre de 2022. (Imagem: IRN)Isso significa que 42% relataram um trimestre melhor em relação ao ano anterior, contra 22% que relataram um trimestre pior. Embora ainda positivo, esse número é menor do que o de todas as pesquisas desde o fim da pandemia e mostra uma desaceleração na tendência de crescimento anual desde o final de 2020.

Esse contexto, de desaceleração do crescimento em vez de uma reversão drástica, é corroborado pelos resultados dos níveis de atividade do "ano inteiro" de 2023 em comparação com 2022. Nesse caso, 57% relataram níveis mais altos de atividade, 26% não relataram nenhuma mudança significativa e apenas 17% relataram um declínio na atividade para o ano inteiro. Isso resultou em um notável saldo de opinião de +40% sobre os níveis gerais de atividade em 2023.

Principais métricas de aluguel

E quanto às principais métricas de negócios de utilização, investimento de capital da frota e intenções de emprego?

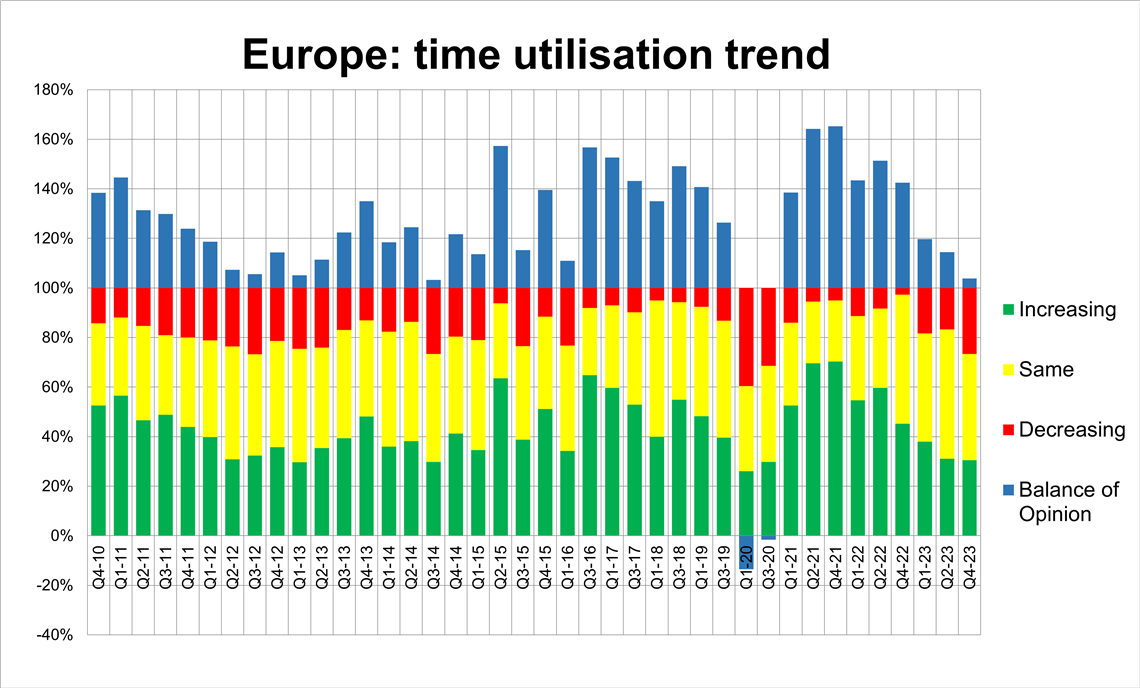

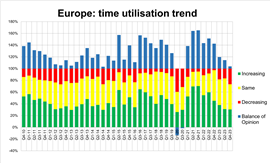

Em relação à utilização, a tendência de queda iniciada na pesquisa do quarto trimestre de 2022 continuou, embora ainda haja uma pequena opinião positiva, de apenas +4%. Mais de 30% das empresas relataram melhora na utilização da frota, contra 27% que disseram que estava piorando. Cerca de 43% disseram que estava estável.

Isso significa que quase três quartos dos entrevistados disseram que a utilização estava estável ou aumentando, o que é uma descoberta positiva, dadas as condições econômicas mais amplas.

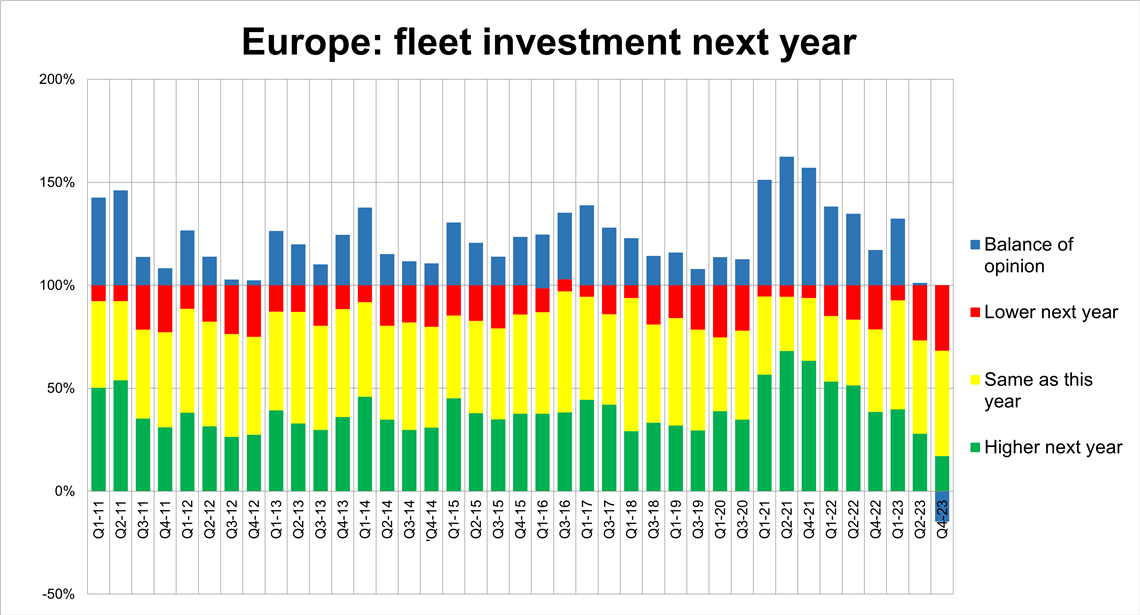

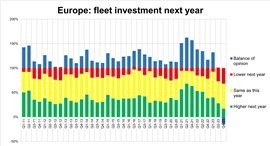

Seria de se esperar que as locadoras suavizassem seus planos de investimento em frotas diante do lento crescimento econômico, e é isso que de fato constatamos, e é uma mudança significativa, com um saldo negativo de opinião de -15% (equivalente a 17% prevendo aumento de gastos e 32% prevendo redução). Mais de 50% disseram que o investimento seria o mesmo de 2023.

Tendência de utilização da frota de aluguel no final de 2023, segundo a pesquisa RentalTracker da ERA/IRN. (Imagem: IRN)

Tendência de utilização da frota de aluguel no final de 2023, segundo a pesquisa RentalTracker da ERA/IRN. (Imagem: IRN)Surpreendentemente, esta é a primeira vez em 10 anos que há um saldo negativo de opiniões sobre a questão do "CapEx para o próximo ano". (Para leitores que se perguntam sobre o período da pandemia: quando a crise chegou, as empresas esperavam níveis mais altos de gastos no ano seguinte, quando previam que a crise acabaria.)

Demanda por funcionários

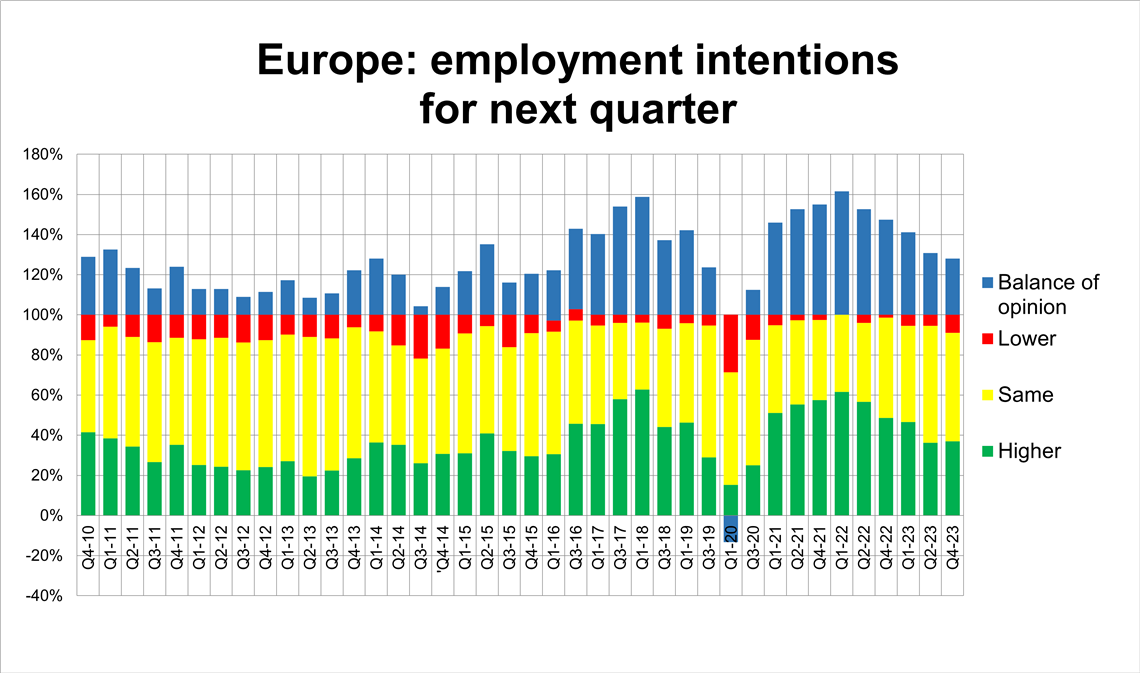

A questão do emprego continua sendo uma exceção às tendências de deterioração generalizada, com muitas empresas ainda se esforçando para recrutar funcionários. No final de dezembro, 92% das empresas planejavam manter ou aumentar seus quadros de funcionários e apenas 9% esperavam reduzir seu quadro de funcionários.

Isso significou um saldo positivo de opinião a favor do recrutamento de +28%, o que é um índice alto. Mesmo aqui, porém, há evidências de que o sentimento está diminuindo, sendo esse número o mais baixo desde o terceiro trimestre de 2020, durante a pandemia. Esse saldo positivo vem diminuindo constantemente desde que atingiu o pico de mais de +60% no início de 2022.

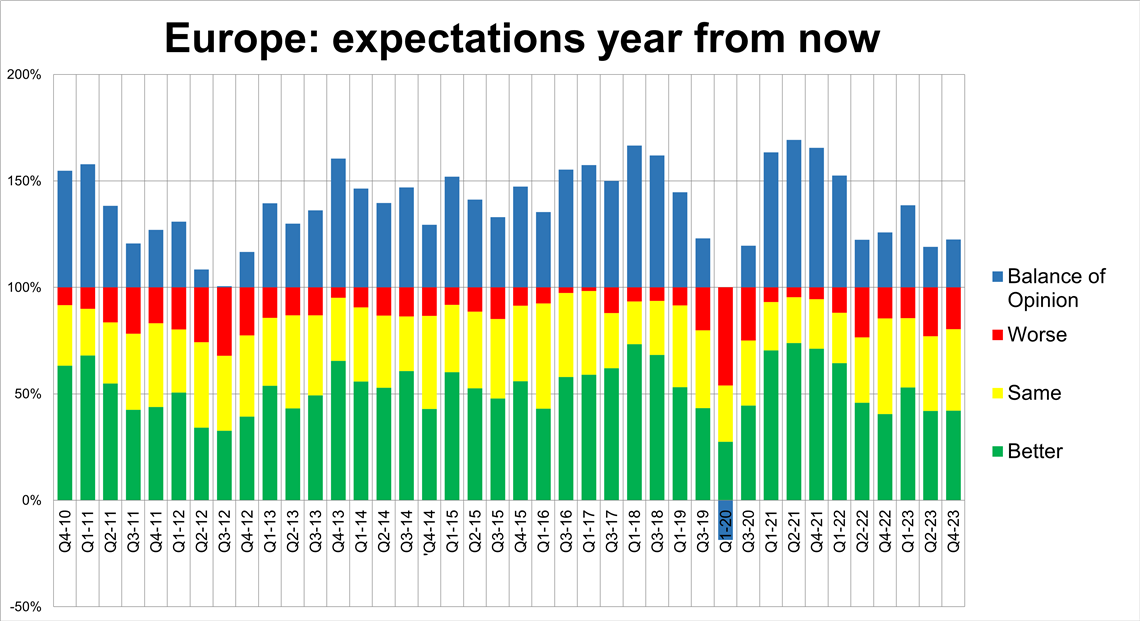

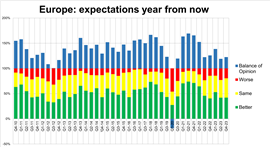

Quando questionados sobre suas expectativas para o ano que vem, não houve piora no sentimento em comparação à pesquisa anterior, de junho de 2023, e houve, na verdade, um pequeno aumento no saldo positivo da opinião para +22,5% (era +19% no segundo trimestre de 2023).

Esse número ainda é bastante baixo, historicamente falando, mas continua sendo um dado positivo. Pode refletir uma visão otimista geral entre as locadoras quanto ao potencial de crescimento do setor, mas também é provavelmente um reflexo da natureza superficial da recessão atual (ou próxima da recessão), o que pode implicar uma recuperação relativamente rápida no próximo ano.

Que mudanças as locadoras farão nos planos de investimento em 2024? (Imagem: IRN)

Que mudanças as locadoras farão nos planos de investimento em 2024? (Imagem: IRN) Países e regiões

Nesta pesquisa, tivemos uma resposta particularmente forte de empresas na Espanha e na Alemanha. No caso da Espanha, houve um grau de positividade muito maior do que em outros lugares: o país liderou em cinco indicadores: expectativas para os próximos 12 meses, condições atuais do mercado, crescimento anual no quarto trimestre, tendências de utilização e intenções de emprego. Nesse sentido, é um "outlier" nesta pesquisa.

A Alemanha estava no topo da tabela em termos de expectativas para o ano que vem — possivelmente refletindo a visão de que "as coisas precisam melhorar" — mas no fundo em termos de expectativas de CapEx em 2024 e um dos piores sentimentos sobre as condições atuais do mercado no final do quarto trimestre do ano passado.

As empresas multinacionais foram, em geral, mais positivas do que seus concorrentes nacionais ou regionais e, por exemplo, foram as mais propensas a aumentar o investimento em frotas em 2024. Isso sem dúvida agradará os OEMs.

O número de respostas de países como Reino Unido, Itália e França não justifica julgamentos definitivos, mas em todos os três casos o sentimento empresarial não foi alto entre aqueles que responderam. Na maioria das métricas, os três países estavam na metade inferior da tabela classificativa. Notavelmente, eles foram os menos otimistas de que as coisas melhorariam nos próximos 12 meses; em todos os casos, menos de 30% dos entrevistados esperavam uma melhora até janeiro de 2025.

Quão otimistas estão as empresas europeias em relação ao futuro? (Imagem: IRN)

Quão otimistas estão as empresas europeias em relação ao futuro? (Imagem: IRN)Portanto, o Q4 ERA/IRN RentalTracker consegue refletir muito bem um momento específico no mercado de aluguel da Europa: condições econômicas gerais mais lentas, condições de deterioração no aluguel no final do ano passado e um enfraquecimento dos planos de investimento da frota para este ano, mas simultaneamente com níveis de atividade se mantendo muito bem.

Veremos na pesquisa do primeiro trimestre de 2024, no final de março, se eles continuarão se mantendo.

Notas:

- O relatório completo, com mais dados, será publicado na edição de janeiro-fevereiro do International Rental News.

- A pesquisa foi realizada na última semana de dezembro de 2023 e na primeira semana de janeiro de 2024, com a participação de 125 empresas europeias. A IRN gostaria de agradecer às associações de locação na Europa, incluindo ERA, DLR, ASEAMAC e Assodimi, pela ajuda na distribuição da pesquisa.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE-SE COM A EQUIPE