2025 年第二季度,欧洲 110 多家设备租赁公司参与了 ERA/IRN RentalTracker 调查。Lewis Tyler 对主要结论进行了回顾。

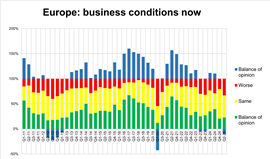

最新的ERA/IRN租赁追踪报告显示,欧洲租赁行业的商业信心较去年年底的温和乐观情绪有所回落。虽然远未达到崩溃的程度,但紧张迹象已初露端倪。

2025 年第二季度调查于 6 月和 7 月初进行,吸引了该地区 110 多家租赁企业的回复。

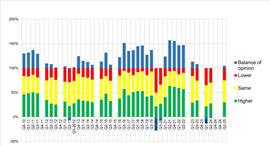

这些回复揭示了一幅喜忧参半的景象:23% 的公司表示市场状况有所改善,而 33% 的公司表示市场状况恶化。

44% 的人表示没有变化,结果是 -10% 的负面意见平衡,与 2024 年第四季度记录的 +10% 的平衡相比有所下降。

这种转变可能反映了多个国家持续存在的高利率和低迷的建筑活动带来的压力。

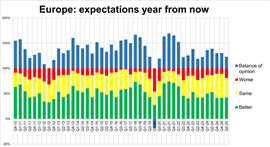

从积极的一面来看,预计未来 12 个月内业务将有所改善的公司数量已上升至 42%,只有 19% 的公司预测业务将恶化,这使得 +23% 的意见趋于平衡。

虽然比 2024 年第四季度调查中的 +30% 略有下降,但仍然代表了业内大部分人士的乐观前景。

这种“前瞻性乐观情绪”已成为近期调查中的一个主题。尽管企业目前面临压力,但许多企业预计或希望到2026年中期能够复苏。

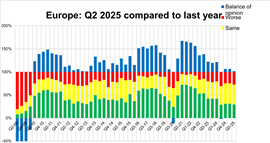

这种观点也体现在同比数据中。当被问及2025年第二季度与2024年同期相比的业务活动水平时,27%的受访者表示业务活动水平有所提高,而22%的受访者表示业务活动水平有所下降。

尽管增幅不大,但最终得到的 5% 的净增幅表明,尽管面临更广泛的经济逆风,核心租赁需求仍具有一定的韧性。

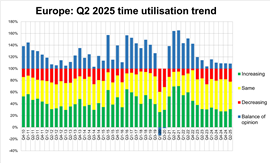

利用率和资本支出

利用率(反映车队实际使用情况的指标)在整个欧洲保持相对稳定。

总体而言,31%的受访者表示2025年第二季度使用量有所增加,而22%的受访者表示使用量有所下降。这带来了9%的正向净增,与2024年第四季度的数据一致。

西班牙再次成为利用率最高的国家,85% 的公司报告称产能有所提升。然而,由于西班牙的受访企业数量较少,因此这一数据仅供参考。

意大利紧随其后,占比 43%,德国也呈现积极趋势,占比 27%,表明利用率正在上升,与一年前的 7% 相比有了显著改善。

法国(26%)和英国及爱尔兰(15%)的数据较为疲软,其中英国及爱尔兰的数据较去年的21%有所下降。跨国公司的产能利用率增长了33%,这表明规模较大的公司可能受益于跨市场更大的灵活性。

至于资本支出,虽然对车队投资的热情并没有完全消失,但已经变得更加有选择性和不均衡。

10% 的公司预计在 2026 年增加车队支出。然而,几乎同样多的公司计划控制或减少支出,这表明面对经济不确定性,他们采取了谨慎的态度。

意大利和跨国公司在投资意向方面处于领先地位,50% 的受访者计划明年增加支出。

德国上次调查中仅有 8% 的资本支出积极情绪,而现在已反弹至 38%,这表明市场可能正在慢慢恢复信心。

相比之下,西班牙的情况则明显下降,只有 38% 的人预计会增加投资,而上一年这一比例为 66%。

这可能表明,西班牙租赁公司在经历了一段强劲增长期后,开始进行整合而不是扩张。

法国在投资排行榜上仍然垫底,只有 13% 的公司表示将增加支出——虽然比 10% 略有增长,但按历史标准来看仍然非常低。

这些数据表明,虽然一些公司仍在继续投资更新车队,但许多公司都在等待更明确的市场信号出现后再做出重大承诺。

另一方面,就业计划则显示出一些需要谨慎对待的迹象。欧洲30%的受访者预计到2025年第四季度将扩大员工队伍,较去年的39%略有下降。

地理分布

从国家层面来看,欧洲各国的市场情绪存在显著差异。西班牙再次以其信心和强劲的增长指标脱颖而出。截至2025年第二季度末,87%的西班牙受访者表示市场状况正在改善,高于去年同期的69%。西班牙在同比增速(87%)和利用率(85%)方面也位居榜首。

尽管整体市场情绪依然低迷,但意大利有42%的受访者表示,与2024年第二季度相比,市场将有所增长(高于上一季度的29%),另有30%的受访者表示市场状况有所改善。即使市场持续存在不确定性,这仍然是一个积极的转变。

在英国和爱尔兰,情况则较为温和。仅有27%的受访者表示情况有所改善(略高于去年的24%),而33%的受访者表示情况同比增长。

德国的情况较去年略有改善,但整体仍不尽如人意。仅有20%的受访者表示情况有所改善,高于去年的6%。环比增长22%,也高于去年的6%,但仍低于欧洲平均水平。

法国在所有主要市场中得分仍然最低。仅有5%的受访者表示他们的处境正在改善——与2024年第四季度的零相比,仅略有增长。

仅有 26% 的企业实现了同比增长,仅有 13% 的企业计划在 2026 年增加投资,这表明该行业仍面临巨大压力。

总体而言,跨国公司情绪较为保守,仅有8%的公司报告同比增长,36%的公司认为当前形势有所好转。然而,与许多单一国家运营商相比,跨国公司对2026年的投资和招聘预期依然更为乐观。

引人深思

因此,2025 年第二季度 ERA/IRN 租赁追踪器的结果描绘了一幅该行业在不确定性中以务实精神和前瞻性乐观精神相结合的图景。

与 2024 年底相比,市场情绪明显下滑,但许多领域的复苏预期依然不变。

利用率令人鼓舞,也提醒人们核心租赁需求并未消失,即使目前的状况还不足以提振信心。

与以往一样,该行业似乎既关注当前的压力,又关注未来的机遇。

笔记:

包含更多数据的完整报告将在《国际租赁新闻》7-8月刊上发表。

该调查于2025年6月和7月的前两周进行,共有超过110家欧洲公司参与。IRN衷心感谢ERA和欧洲各国租赁协会在调查分发过程中提供的帮助。

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。