2024 年第四季度,超过 120 家公司参与了 ERA/IRN RentalTracker 调查。Lewis Tyler 分析了主要调查结果。

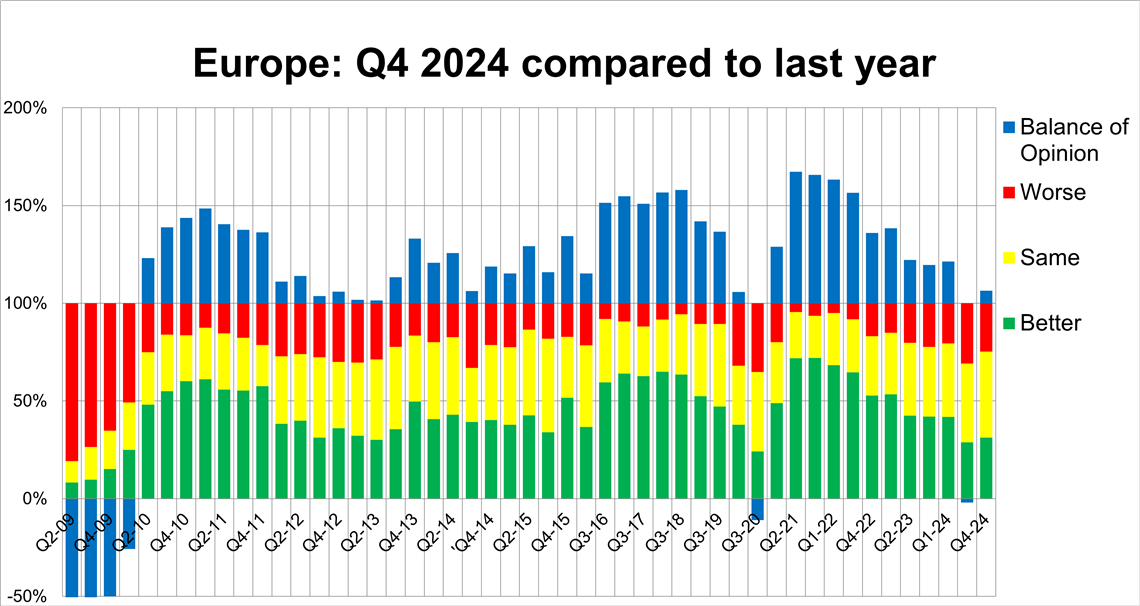

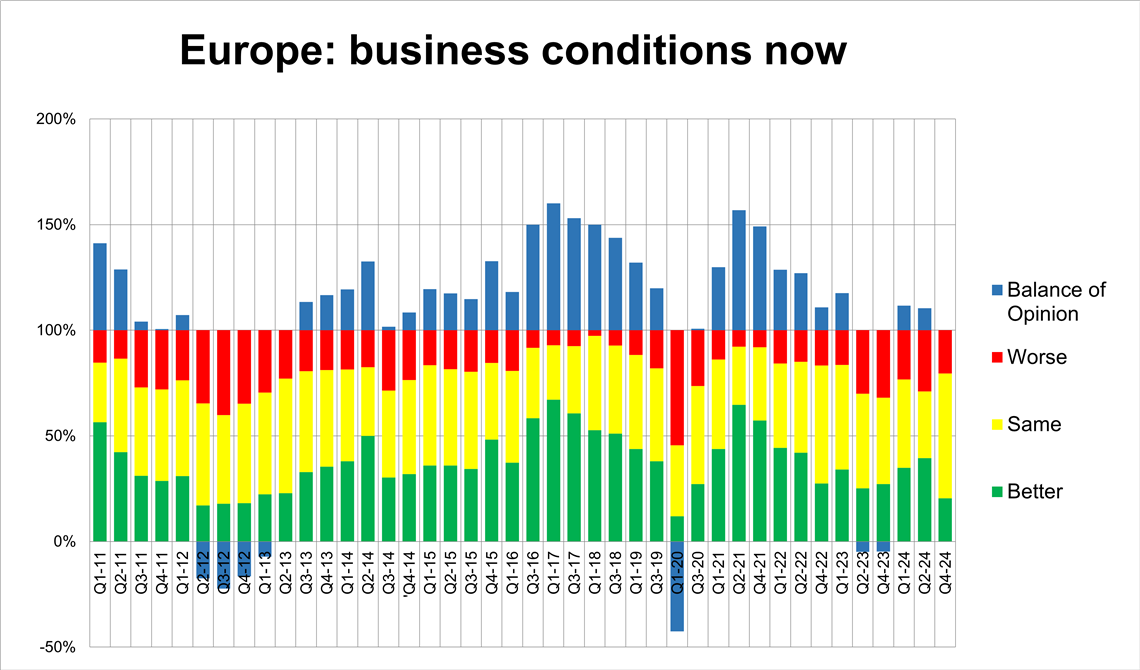

2024年底欧洲租房信心指数。(图片来源:IRN)

2024年底欧洲租房信心指数。(图片来源:IRN)欧洲设备租赁公司的商业信心持续下降,但尚未出现崩溃的迹象。

这是ERA/IRN 2024年第四季度租赁追踪报告的一项关键发现,该报告于12月中旬至1月初进行。

这项调查收到了 120 多份回复,结果显示,五分之一的公司(20%)表示目前的经营状况正在恶化,但也有 20% 的公司表示经营状况正在改善,最终形成了意见上的平衡。

60% 的公司报告经营状况稳定,这似乎表明我们有理由保持谨慎乐观。

然而,与 2024 年第二季度的回应相比,当时的舆论平衡为 +10%,这表明信心略有下降。

欧洲各地建筑活动低迷和利率高企正在影响商业环境,一些公司似乎尤其感受到压力。

调查确实显示出一些乐观情绪。例如,与2023年同期相比,受访者对第四季度市场活动的乐观情绪上升了6%。相比之下,对2024年第二季度的乐观情绪则下降了1.9%。虽然情绪波动不大,但这预示着未来充满希望。

2024年第四季度租赁活动与2023年第四季度对比。(图片来源:IRN)

2024年第四季度租赁活动与2023年第四季度对比。(图片来源:IRN)第四季度,31% 的受访者表示业务活动高于 2023 年同期,而 25% 的受访者表示业务活动低于同期。

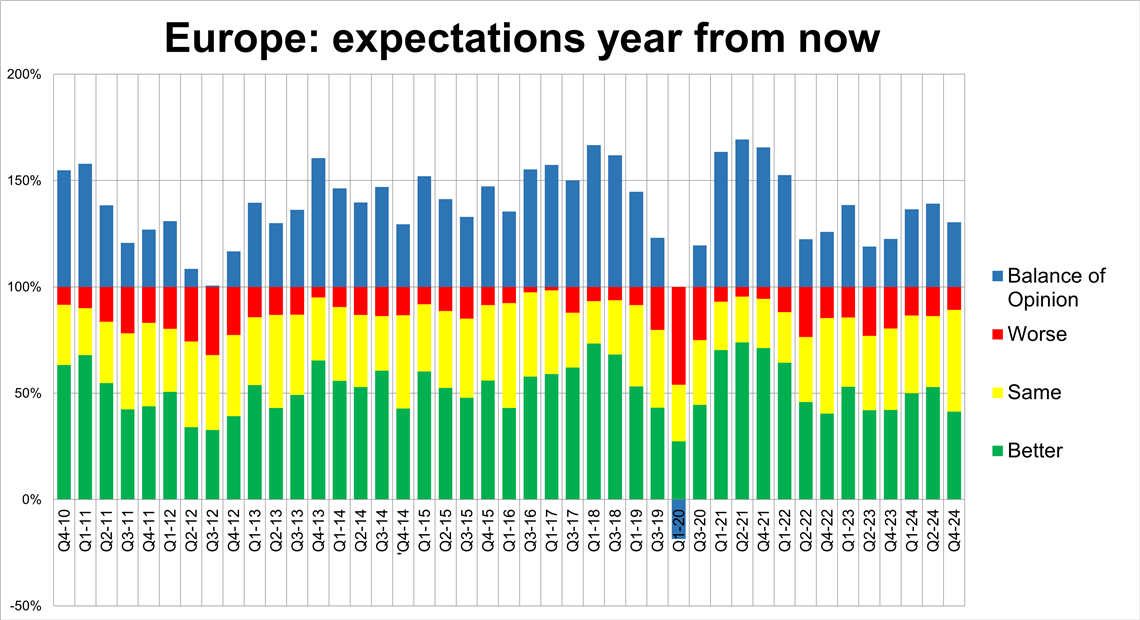

最近的调查显示,各行业的受访者都希望看到未来出现某种积极的变化,而我们在这里也看到了这一点。

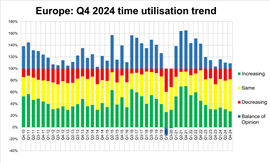

在“对一年后的预期”指标中,41% 的人表示他们预计一年后情况会好转,48% 的人表示他们预计情况不会改变,只有 11% 的人预测情况会恶化,净差为 +30%。

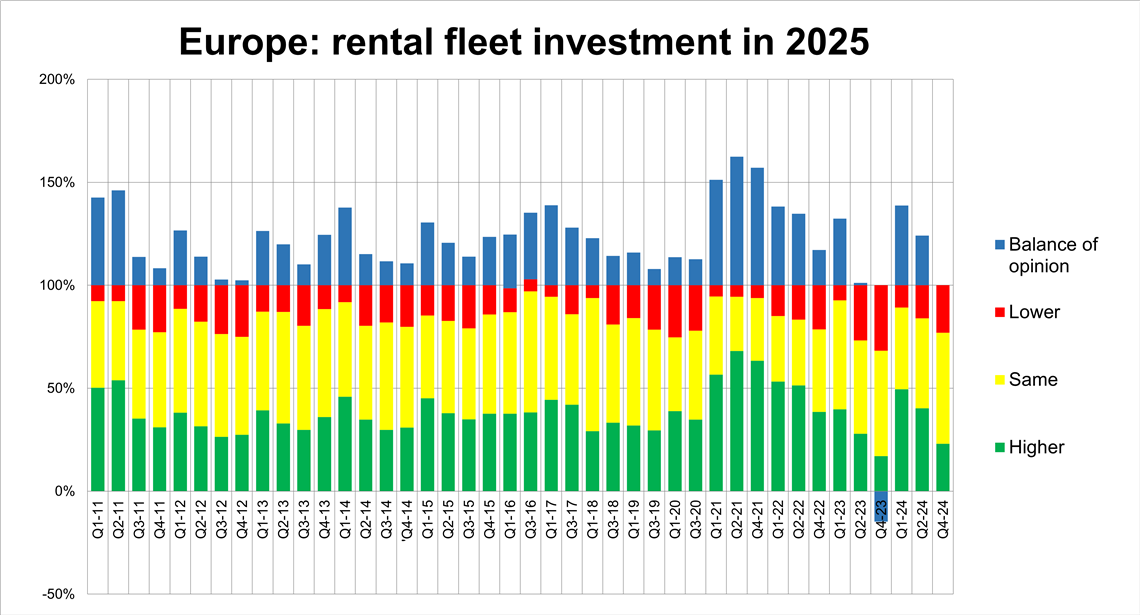

资本支出和利用率

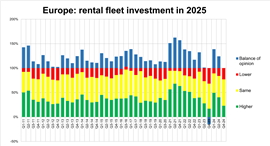

疫情后,资本支出一直处于历史高位。然而,鉴于当前的经济形势以及部分地区疲软的建筑市场,企业预计今年将收紧支出也就不足为奇了。

在这方面,情况发生了显著变化,只有 23% 的公司预计在 2025 年增加车队资本支出,与预计减少支出的公司数量完全相同。

根据ERA/IRN RentalTracker调查,2024年底租赁车队利用率趋势。(图片:IRN)

根据ERA/IRN RentalTracker调查,2024年底租赁车队利用率趋势。(图片:IRN)所以,表面上看,双方意见势均力敌,但如果将结果与上次调查结果(+24%)进行比较,就会发现这是一个很大的下降。

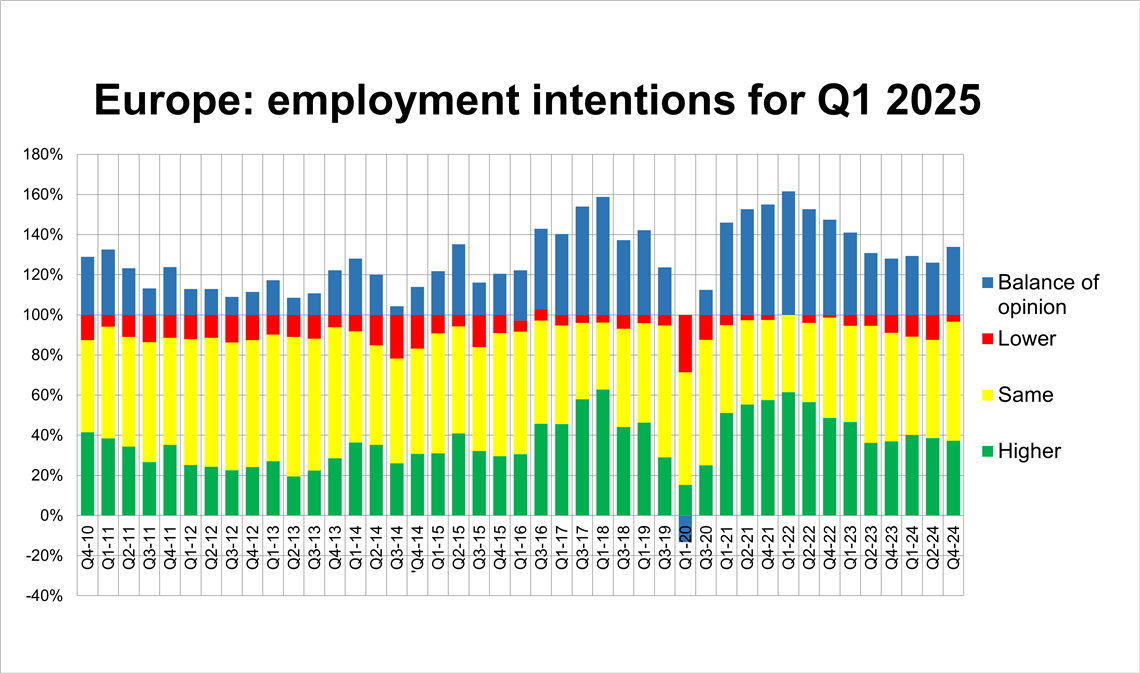

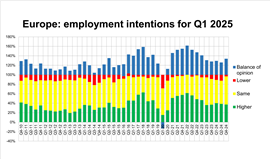

至于就业意向,97% 的受访者表示,他们打算在未来几个月内招聘更多员工或维持现有员工水平,只有 3% 的受访者表示打算裁员。

根据ERA/IRN RentalTracker调查,2024年底的租赁就业趋势。(图片来源:IRN)

根据ERA/IRN RentalTracker调查,2024年底的租赁就业趋势。(图片来源:IRN)这导致正面意见平衡达到 +33%,但考虑到欧洲技能短缺以及持续存在的招聘和留住员工的问题,这可能并不令人惊讶。

那么,2024年最后一个季度的车队利用率会如何呢?这一指标已经波动了一段时间,但自疫情爆发以来总体保持正值。

这正是我们在这里发现的情况。27%的人认为利用率有所提高,而18%的人认为利用率有所下降,两者之间的意见分歧仅为9%。

加上表示利用率稳定的 55% 的 27%,结果更加乐观,超过四分之三的人认为利用率至少保持稳定。

区域重点

从地理角度来看,该表格详细概述了欧洲各地的情绪。

我们先来说说积极的方面。就RentalTracker的市场情绪而言,西班牙一直是表现最强劲的市场之一,第四季度的调查也延续了这一趋势,尽管由于受访者人数相对较少,结果只能被视为个例,而不能作为最终结论。

69% 的西班牙受访者表示,他们正在经历市场状况的改善(高于 2024 年第二季度的 67%),而 36% 的受访者表示,他们预计 12 个月后情况会更好(高于 2024 年第二季度的 18%)。

根据ERA/IRN RentalTracker调查,2024年底租赁车队投资趋势。(图片:IRN)

根据ERA/IRN RentalTracker调查,2024年底租赁车队投资趋势。(图片:IRN)西班牙不仅是唯一一个在所有指标上都高于欧洲平均水平的国家,而且在预计就业人数增加(55%)、车队利用率更高(66%)和预计投资额更高(66%)的国家中也名列前茅。

最引人注目的反馈或许是 73% 的受访者表示季度环比增长。

另一方面,没有一位法国受访者表示他们目前的情况正在改善。

同样,由于回复数量较少,这只是个别案例,但考虑到法国租赁和分销商协会 DLR 发布的 2024 年第三季度市场晴雨表显示,其成员“仍然对该行业的未来感到担忧”,一种模式无疑正在显现。

德国方面的回应力度很大,但遗憾的是,调查结果并不令人鼓舞。

事实上,除了当前状况和未来一年的商业水平这两项指标外,德国在所有指标中都排名垫底(意大利在这两项指标中排名垫底,只有 21% 的受访者预计 12 个月后商业状况会有所改善)。

去年第四季度,只有 6% 的德国受访者表示情况有所改善,而报告季度环比增长的比例也相同。

或许最引人注目的统计数据是资本支出,只有 8% 的德国受访者预计会增加支出(低于上次的 45%),而 46% 的受访者预计未来支出会下降,综合意见为 -38%。

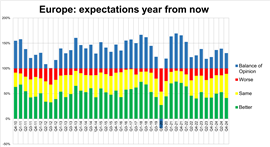

根据ERA/IRN RentalTracker调查,对一年后的预期。(图片:IRN)

根据ERA/IRN RentalTracker调查,对一年后的预期。(图片:IRN)意大利的情况喜忧参半,虽然许多指标的情绪都有所下降,但就业意愿(36% 的人表示将在 2025 年第一季度增加就业)和第四季度活动与 2023 年相比有所增加(29% 的人表示 2024 年第四季度与 2023 年第四季度相比有所增长)。

展望未来,英国和爱尔兰56%的公司预计明年此时的市场状况将大幅改善。目前,英国和爱尔兰市场对当前状况的信心有所下降,第四季度末仅有24%的公司认为市场状况有所改善(相比之下,2024年第二季度这一比例为50%)。然而,英国和爱尔兰的资本支出水平高于欧洲平均水平,47%的公司预计今年将增加车队支出。

RentalTracker 最近的调查显示,该行业正在等待更好的时机;第四季度的结果表明,这种等待可能会持续下去。

笔记:

包含更多数据的完整报告将在《国际租赁新闻》一月/二月刊上发表。

本次调查于2024年12月和2025年1月的前两周进行,共有超过120家欧洲公司参与。IRN衷心感谢ERA和欧洲各国租赁协会在调查分发过程中提供的帮助。

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。