Access International 对制造商、租赁公司和最终用户进行的年度信心调查显示,尽管该行业和更广泛的经济领域持续面临挑战和不确定性,但就业务表现而言,未来一年的前景依然稳定。

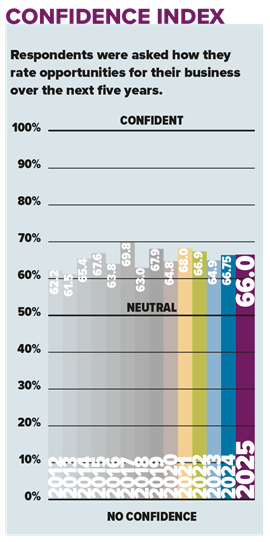

该调查的信心指数记录了所有参与者对未来五年的预期,与去年的数据几乎相同,为 66。2023 年 12 月的调查中,该指数为 66.75。

2025年信心指数。(图片:KHL)

2025年信心指数。(图片:KHL)相比之下,该指数在2021年创下近年来的最高水平68,当时随着新冠疫情相关限制措施的解除,该指数回升。此前,该指数在2020年跌至64的低点,这是自2008年信贷危机后几年以来的最低水平。从这个角度来看,尽管信心有所下降,但仍高于以往市场动荡时期的水平。

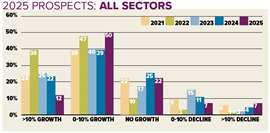

五年展望与调查中的其他图表一致,这些图表仅基于对 2025 年的预测。

展望未来一年,涵盖制造商、租赁公司和终端用户等所有行业的市场前景,预期略低于去年。大多数受访者(50%)预测增长率为0-10%,高于去年。然而,同期预测增长率超过10%的受访者比例下降了一半。此外,预测2025年业务将出现下滑的受访者比例也有所下降。

具体到租赁公司而言,增长和下降的预期与去年的数据非常相似,尽管与去年相比,表示将投资新设备的百分比更高(2023 年同期为 48%,而去年同期为 37%)。

在二手设备投资方面,表示不会投资的人数较去年显著增加(从去年的41%增至62%)。另一方面,计划更换车队的人数比例则远低于去年(从30%降至19%)。

租赁公司更换新设备的计划增加了 10% 以上,达到 48%。

这些结果在一定程度上也反映在制造商的反馈中。OEM厂商和分销商预计明年0-10%的利润率将出现整体增长,设备销售和生产水平方面的情况也大致相同。

关于访问信心调查 请参阅《Access International》2025 年 11 月/12 月刊发表的“信心调查”中的所有图表。 |

混合画面

虽然我们对表格的信心与去年相近,但参与者的评价总体上不太积极。

情况一如既往地复杂,往往取决于具体情况。尽管如此,总体趋势依然存在,其中之一是北欧地区的经济活动近期较欧洲南部有所下降。

前景展望——所有领域。(图片来源:KHL)

前景展望——所有领域。(图片来源:KHL)一位居住在瑞典的参与者在评论整个斯堪的纳维亚半岛时写道:“2024 年是糟糕的一年,但我们希望世界上发生的一切糟糕的事情都会结束,从而改变我们所有人的市场。”

东欧似乎也面临着同样的担忧。一位来自斯洛伐克的受访者表示:“我们预计2025年租赁市场将继续下滑。2024年建筑业产量下降了7%,这主要体现在价格的大幅下跌上。”另一位来自匈牙利的受访者也支持这一趋势,并评论道:“市场没有增长。”

英格兰东北部的情况似乎同样不明朗。“这个行业要么大赚特赚,要么颗粒无收。竞争非常残酷,没有任何真正的联盟。至于机械设备,市场上出现了一些性能优异的中国产机器,价格也相当不错。”

另一位参与者则持不同观点:“由于中国的大规模生产,二手设备的价值受到了损害。

另一位评论员指出:“新制造商的影响将改变传统采购的格局。”

一位受访者表示,荷兰则“稳定”。

大陆景观

南方的情况则有所不同。一位评论员在专门谈到西班牙和葡萄牙时指出:“伊比利亚地区的业务将温和增长,大约在5%到6%之间。”另一位评论员则表示,意大利的“租赁业务发展势头良好”,并补充道:“预计该行业的销售额也将有所增长。”

前景——租赁公司。(图片:KHL)

前景——租赁公司。(图片:KHL)一位制造商表示,尽管如此,南方市场也并非一帆风顺:“欧洲市场在某些地区,例如北欧和德国,竞争非常激烈。许多南欧制造商正卷入价格战,并绕过当地进口商,直接从工厂销售产品。”他补充道:“北美市场和亚洲市场总体上发展势头强劲。安全法规和劳动力短缺增加了对安全高效起重解决方案的需求。”

这里提到的亚洲市场很可能是新兴的东南亚市场,以及可能包括增长强劲的中东市场,尤其是沙特阿拉伯。亚洲最大的单一市场中国正经历着严重的经济衰退,租赁公司和制造商之间的竞争也异常激烈。

关于共享汽车市场整体增长的问题,他们有着共同的感受。巴西一家租赁公司表示:“我们预计中国制造商将继续蚕食美国和欧洲制造商的市场份额,并希望收购价格开始下降。”

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。