2023 年第四季度,超过 125 家公司回复了 ERA/IRN RentalTracker 调查。IRN的Murray Pollok 报道了调查结果。

从 2023 年年中开始,欧洲设备租赁行业的商业信心明显恶化,这一趋势一直持续到年底,尽管下滑幅度远未达到剧烈程度。

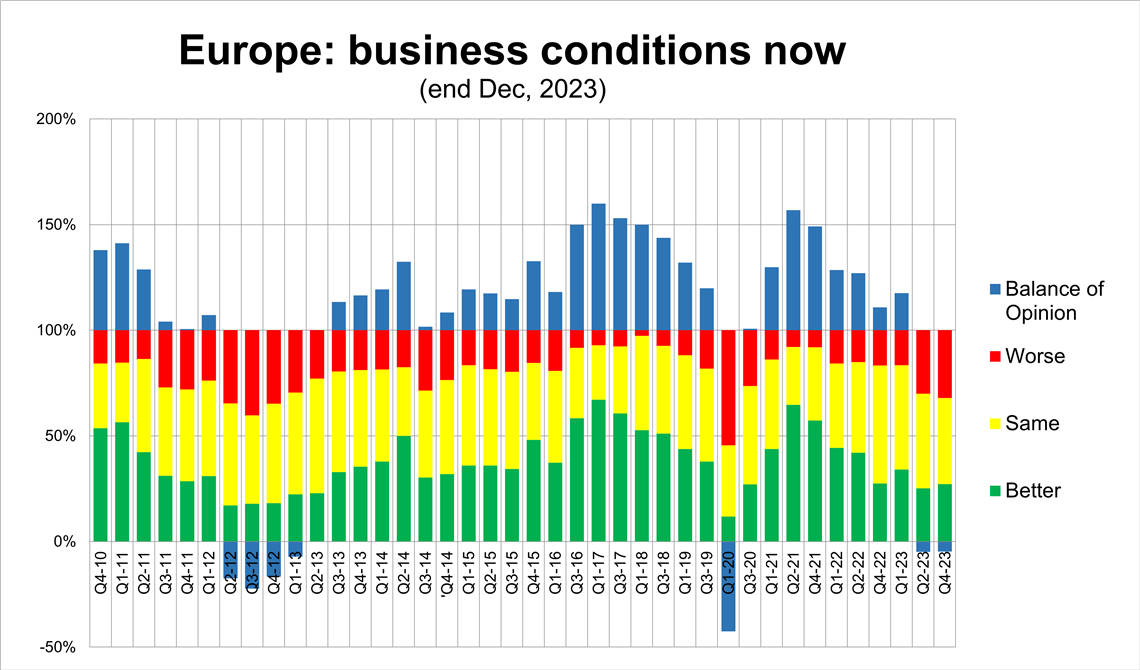

2023年底欧洲租房信心指数。(图片来源:IRN)

2023年底欧洲租房信心指数。(图片来源:IRN)在12月底至1月初进行的ERA/IRN RentalTracker第四季度调查中,近三分之一的公司表示情况恶化,超过40%的公司认为情况没有变化,27%的公司表示情况有所改善。这导致负面意见占比为-5%(正面意见与负面意见比例之差),与2023年6月底进行的第二季度调查结果几乎相同。

我们必须追溯到2020年疫情爆发之初,才能找到另一段对“现状”持负面看法的时期。考虑到当时欧元区和英国利率较高,且经济接近或已经陷入衰退,这种相对较低的信心水平并不令人意外。

然而,尽管形势恶化,但业务量尚未受到显著影响。与2022年同期相比,市场对2023年第四季度业务水平的预期仍保持着20%以上的积极态势。

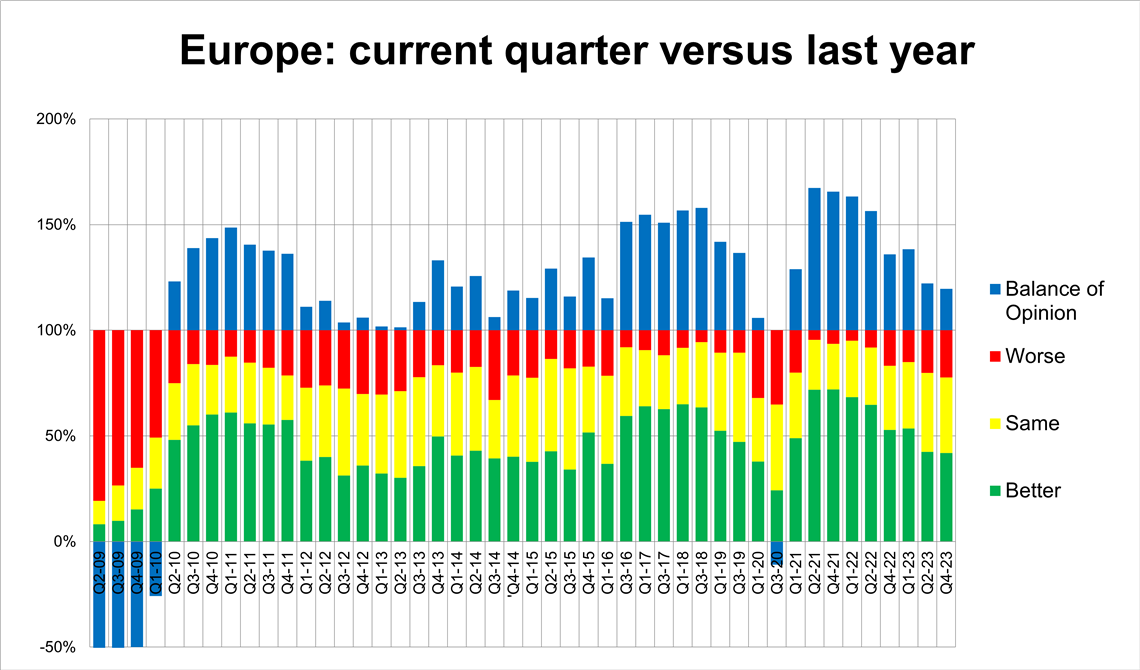

2023年第四季度租赁活动与2022年第四季度对比。(图片来源:IRN)

2023年第四季度租赁活动与2022年第四季度对比。(图片来源:IRN)这意味着,42%的受访者表示本季度业绩较去年同期有所改善,而22%的受访者表示本季度业绩较去年同期有所恶化。尽管整体仍为正值,但这一比例低于疫情结束以来的所有调查结果,表明自2020年底以来,同比增速有所放缓。

这种增长放缓而非急剧逆转的背景,得到了2023年全年活动水平与2022年对比结果的支持。其中,57%的受访者表示活动水平有所提高,26%表示没有太大变化,只有17%表示全年活动水平有所下降。这使得受访者对2023年整体活动水平的看法呈现出相当显著的平衡,支持率高达40%。

关键租赁指标

那么,利用率、车队资本投资和就业意向等关键业务指标又如何呢?

利用率方面,自2022年第四季度调查开始的下降趋势仍在持续,尽管仍有微弱的积极意见,仅为+4%。超过30%的公司表示车队利用率有所提高,而27%的公司表示利用率正在下降。约43%的公司表示利用率保持稳定。

这意味着近四分之三的受访者表示利用率保持稳定或有所提高,考虑到整体经济状况,这是一个积极的发现。

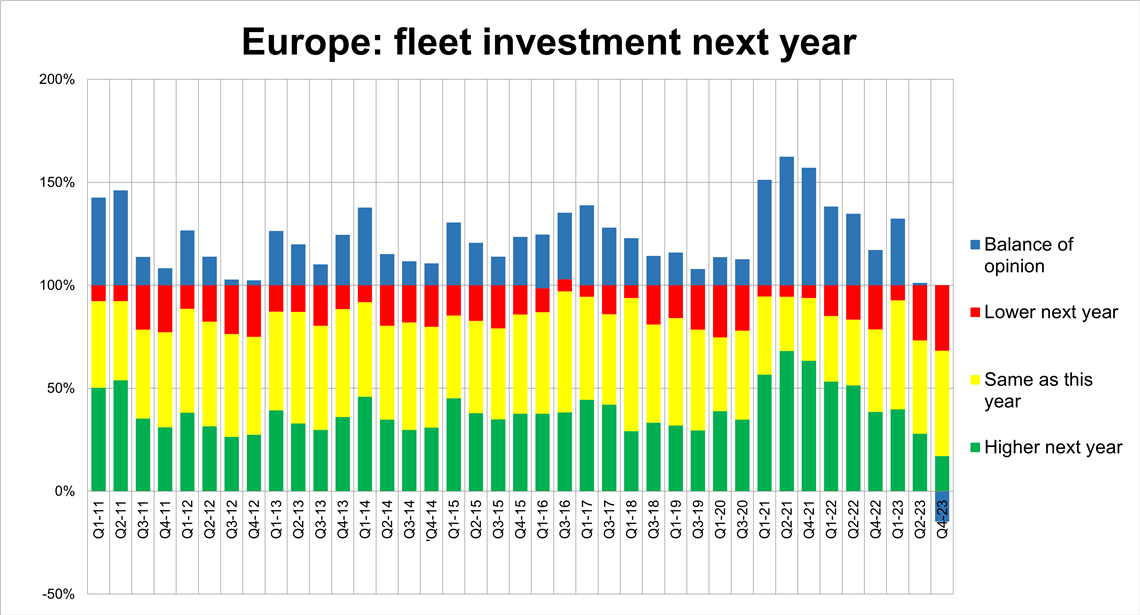

面对经济增长放缓,人们或许会预期租赁公司会放缓车队投资计划,而我们的调查结果也确实如此,而且这种转变相当显著,负面意见占比高达-15%(相当于17%的人预期会增加支出,而32%的人预期会减少支出)。超过50%的人表示,投资额将与2023年持平。

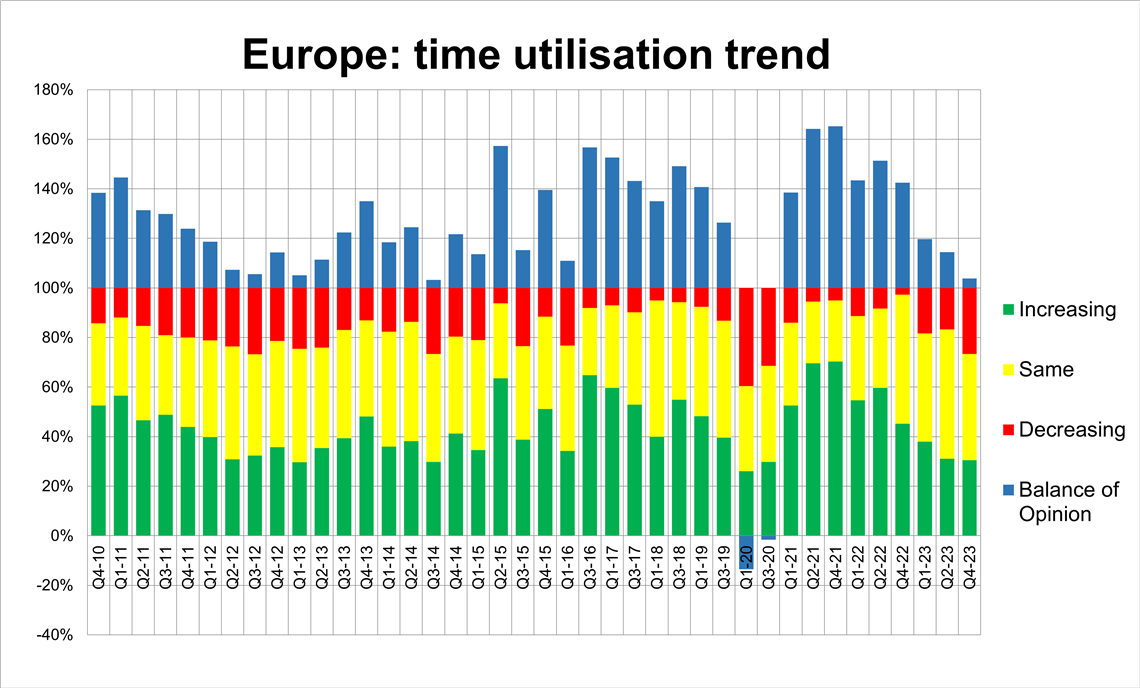

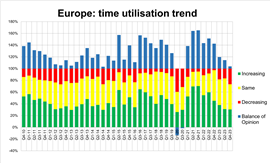

根据ERA/IRN RentalTracker调查,2023年底租赁车队利用率趋势。(图片:IRN)

根据ERA/IRN RentalTracker调查,2023年底租赁车队利用率趋势。(图片:IRN)值得注意的是,这是十年来首次出现关于“明年资本支出”问题的负面舆论。(对于想了解疫情期间情况的读者:危机爆发时,企业预期下一年的支出水平会更高,因为他们认为危机届时将会结束。)

对员工的需求

尽管整体就业形势持续恶化,但就业问题仍然是一个例外,许多公司仍在努力招聘员工。截至12月底,92%的公司计划维持或增加员工人数,只有9%的公司预计会裁员。

这意味着对招聘持积极态度的人数占比为+28%,这一比例相当高。然而,即便如此,也有迹象表明这种情绪正在下调,该数字已降至2020年第三季度疫情爆发以来的最低水平。自2022年初达到超过+60%的高点以来,这一积极情绪一直在稳步下降。

当被问及对未来一年的预期时,与 2023 年 6 月的上次调查相比,受访者的情绪没有恶化,而且积极意见的比例实际上略微上升至 +22.5%(2023 年第二季度为 +19%)。

从历史角度来看,这个数字仍然偏低,但仍然是一个积极的发现。这可能反映出租赁公司普遍对租赁行业未来的增长潜力持乐观态度,但也可能反映出当前经济衰退(或接近衰退)的程度较浅,这意味着明年经济可能相对迅速复苏。

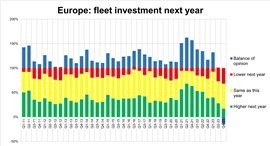

2024年,租赁公司将对其投资计划做出哪些调整?(图片来源:IRN)

2024年,租赁公司将对其投资计划做出哪些调整?(图片来源:IRN)国家和地区

本次调查中,西班牙和德国企业的反响尤为强烈。西班牙企业的积极性远高于其他地区:该国在五项指标中均名列前茅,包括未来12个月的预期、当前市场状况、第四季度同比增长率、产能利用率趋势和就业意愿。从这个意义上讲,西班牙在本次调查中堪称“异类”。

德国对未来一年的预期位居榜首——这可能反映了“情况一定会好转”的观点——但对 2024 年的资本支出预期却垫底,而且在去年第四季度末,对当前市场状况的信心也处于最低水平之一。

跨国公司普遍比其国内或地区竞争对手更为乐观,例如,它们最有可能在 2024 年增加车队投资。这无疑会让原始设备制造商感到高兴。

英国、意大利和法国等国的回复数量不足以做出最终判断,但在这三个国家,参与调查的受访者对商业前景的信心都不高。在大多数指标中,这三个国家的排名都处于后半段。值得注意的是,他们对未来12个月的情况最为悲观,所有受访者中,预计到2025年1月情况会有所改善的比例均低于30%。

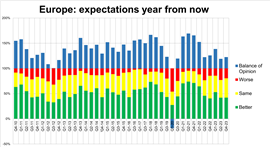

欧洲企业对未来有多乐观?(图片来源:IRN)

欧洲企业对未来有多乐观?(图片来源:IRN)因此,第四季度 ERA/IRN 租赁追踪器很好地反映了欧洲租赁市场的一个特定时期:整体经济状况放缓,去年底租赁状况恶化,以及今年车队投资计划放缓,但与此同时,市场活动水平却保持得相当不错。

我们将在 2024 年 3 月底的 Q1 调查中看到它们是否能够继续保持这种势头。

笔记:

- 包含更多数据的完整报告将在《国际租赁新闻》1-2月刊上发表。

- 本次调查于2023年12月最后一周和2024年1月第一周进行,共有125家欧洲公司参与。IRN衷心感谢欧洲各租赁协会,包括ERA、DLR、ASEAMAC和Assodimi,感谢他们协助分发调查问卷。

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。