南美洲的建筑设备销售或将逆转历史下滑趋势

南美洲是最新被纳入非公路车辆研究全球覆盖范围的地区。数据显示,2022年,阿根廷、巴西、智利、哥伦比亚和秘鲁这五大市场的销量总计超过65,500台,总价值超过85亿美元。

那创下了历史新高。但物极必反,所以我们都知道接下来会发生什么。或者我们真的知道吗?

南美市场的确存在要么一路飙升要么一路下滑的极端波动。目前的上涨行情是在经历了2010年代中期几年的低迷期之后出现的,当时销售额低迷,增长乏力。

与全球大多数市场一样,南美市场在2021年迎来爆发式增长,刺激措施引发了对工程机械的巨大需求。南美市场在一年内几乎翻了一番,如此迅猛的增长之后出现短暂的下滑或许也在情理之中。

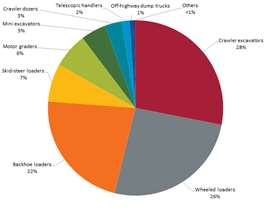

2023年南美洲销售额,按设备类型划分。(图表来源:Off-Highway Research)

2023年南美洲销售额,按设备类型划分。(图表来源:Off-Highway Research)继2022年创纪录的销售之后,我们预计今年的需求将会下降,跌幅可能在15%到20%之间。但这将使市场在经历了2022年的异常高位后回归到更为自然的水平。此后,我们预测销售额将稳定在一个良好的水平。要理解我们为何认为市场将逆转历史趋势,深入分析细节至关重要。

巴西市场

首要且最重要的因素是巴西。目前,巴西占南美设备销售额的约70%。巴西市场的发展会牵动整个南美市场的走向。

在2010年代后半期那段艰难时期,情况的确如此。当时,巴西石油公司丑闻的余波使国家及其与建筑行业的关系受到了巨大且完全合理的审查。尽管这种审查是必要的,但也使该行业瘫痪了数年。

但与此同时,许多规模较小的市场表现良好。智利、哥伦比亚和秘鲁经济稳步增长,而阿根廷经济时好时坏。不幸的是,由于三位数的通货膨胀,阿根廷今年的经济状况将再次糟糕,但这却是我们展望中唯一的真正不利因素。

从我们的预测来看,显而易见的是,由于我们预期南美市场整体将保持强劲,因此我们也预期巴西市场将保持强劲。高企的大宗商品价格刺激了采掘业和农业对设备的需求。尽管通胀飙升的势头目前正在减弱,但我们预计大宗商品需求仍将保持强劲,足以继续推动这些领域对资本设备的投资。

我们在巴西看到的第二个积极因素是,通过增长加速计划 (PAC) 重新重视基础设施投资。PAC 是卢拉·达席尔瓦总统在 2003 年至 2010 年第一个任期内的一项关键政策举措,也是他在今年年初上任后迅速重新启动的一项政策。

我们认为巴西市场将在一段时间内保持强劲的另一个原因是,该国急需此类设备。在经历了2010年代末期长期的销售低迷之后,巴西的设备保有量已经老旧,亟需更新换代。当前经济繁荣和市场前景更加明朗,应该能够增强设备买家的信心,促使他们更新老旧的机器。

最后,我们看到南美市场日趋成熟。租赁行业在经历了2010年代的艰难时期后蓬勃发展,如今已占到销售额的25%以上。设备选择也体现出行业成熟的特征,小型挖掘机、小型轮式装载机和伸缩臂叉装车的需求量均有所增长——这些设备通常用于替代人工或较为简单的解决方案。

风险和不确定性

任何预测都存在风险和不确定性。通货膨胀一直是拉丁美洲令人担忧的问题。尽管过去一两年通货膨胀一直是个问题(就像世界各地一样),但它只对阿根廷造成了灾难性的影响。该地区其他主要经济体都已渡过难关。

第二个令人担忧的问题是政治稳定性。2010年代,巴西石油公司丑闻使市场遭受重创,因此,不排除会再次出现意想不到的危机,从而阻碍经济增长。

但今天,根据我们所掌握的信息,并结合市场形势和经济前景,我们认为乐观的理由多于悲观的理由。

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。