Automatisch von KI übersetzt, Original lesen

Neueste ERA/IRN RentalTracker-Umfrage: Geringeres Vertrauen, aber kein Einbruch

16 Januar 2024

Mehr als 125 Unternehmen haben an der ERA/IRN RentalTracker-Umfrage für das letzte Quartal 2023 teilgenommen. Murray Pollok von IRN berichtet über die Ergebnisse.

Die spürbare Verschlechterung der Geschäftsstimmung in der europäischen Baumaschinenvermietungsbranche ab Mitte 2023 setzte sich bis zum Jahresende fort, war jedoch alles andere als ein dramatischer Rückgang.

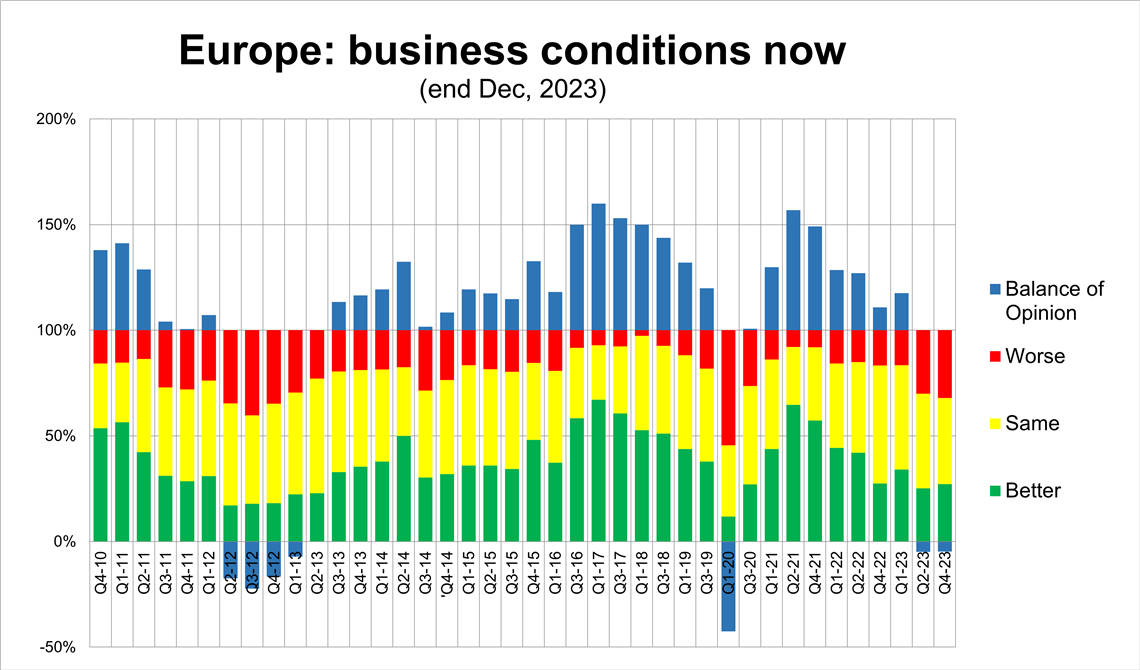

Mietvertrauen in Europa, gemessen Ende 2023. (Bild: IRN)

Mietvertrauen in Europa, gemessen Ende 2023. (Bild: IRN)In der Ende Dezember/Anfang Januar durchgeführten ERA/IRN RentalTracker-Umfrage für das vierte Quartal berichtete fast ein Drittel der Unternehmen von einer Verschlechterung der Lage. Mehr als 40 % sahen keine Veränderung, 27 % berichteten von einer Verbesserung der Bedingungen. Dies führte zu einem negativen Meinungssaldo von -5 % (Differenz zwischen den Anteilen der positiven und negativen Meinungen), der nahezu identisch mit den Ergebnissen der Q2-Umfrage Ende Juni 2023 ist.

Wir müssen bis zum Beginn der Pandemie im Jahr 2020 zurückgehen, um eine weitere Phase negativer Meinungen zur „aktuellen Lage“ zu finden. Dieses relativ niedrige Vertrauensniveau dürfte nicht überraschen, da die Umfrage zu einer Zeit höherer Zinsen und einer drohenden oder tatsächlichen Rezession in der Eurozone und Großbritannien durchgeführt wurde.

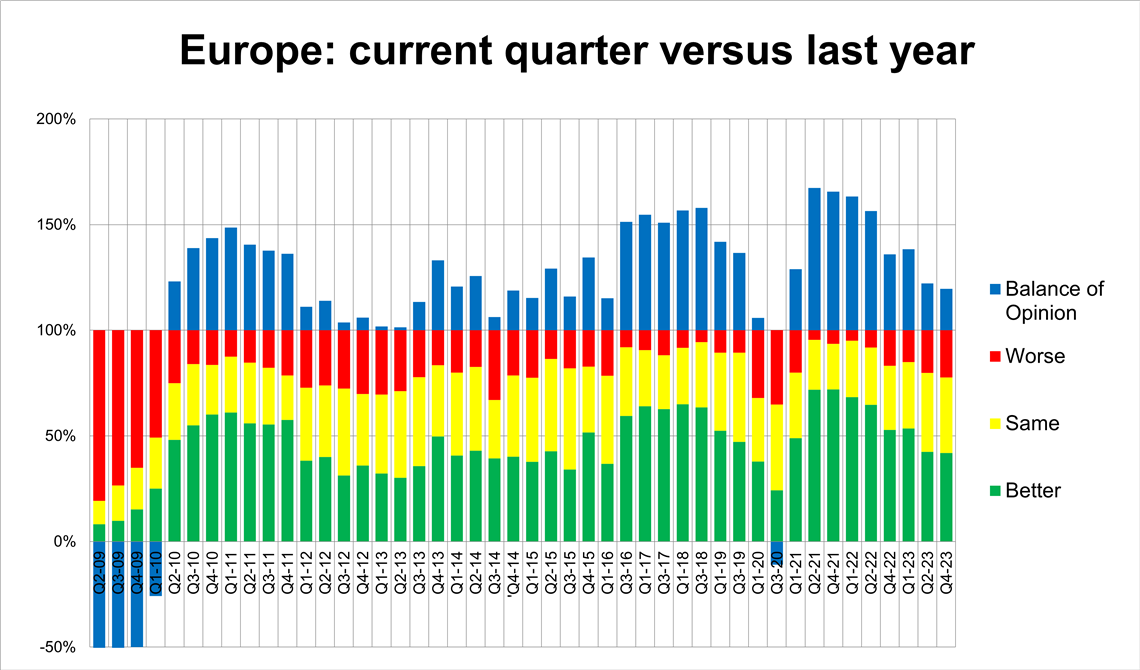

Die verschlechterten Bedingungen haben jedoch noch keine spürbaren Auswirkungen auf das Geschäftsvolumen. Die positive Einschätzung der Geschäftsentwicklung im letzten Quartal 2023 liegt im Vergleich zum Vorjahreszeitraum weiterhin bei +20 %.

Vermietungsaktivität im 4. Quartal 2023 im Vergleich zum 4. Quartal 2022. (Bild: IRN)

Vermietungsaktivität im 4. Quartal 2023 im Vergleich zum 4. Quartal 2022. (Bild: IRN)Das bedeutet, dass 42 % ein verbessertes Quartal im Vergleich zum Vorjahr meldeten, während 22 % ein schlechteres Quartal meldeten. Obwohl dies immer noch positiv ist, ist dies niedriger als bei allen Umfragen seit dem Ende der Pandemie und zeigt eine Verlangsamung des Wachstumstrends im Vergleich zum Vorjahr seit Ende 2020.

Dieser Zusammenhang – eine Verlangsamung des Wachstums statt einer dramatischen Umkehr – wird durch die Ergebnisse der Gesamtjahresaktivitätsanalyse für 2023 im Vergleich zu 2022 untermauert. 57 % der Befragten berichteten von einem höheren Aktivitätsniveau, 26 % von keiner großen Veränderung und nur 17 % von einem Rückgang der Aktivität für das Gesamtjahr. Das Ergebnis ist ein bemerkenswerter Anstieg der Meinungen um 40 % zum Gesamtaktivitätsniveau für 2023.

Wichtige Mietkennzahlen

Wie steht es mit den wichtigsten Geschäftskennzahlen Auslastung, Flottenkapitalinvestitionen und Beschäftigungsabsichten?

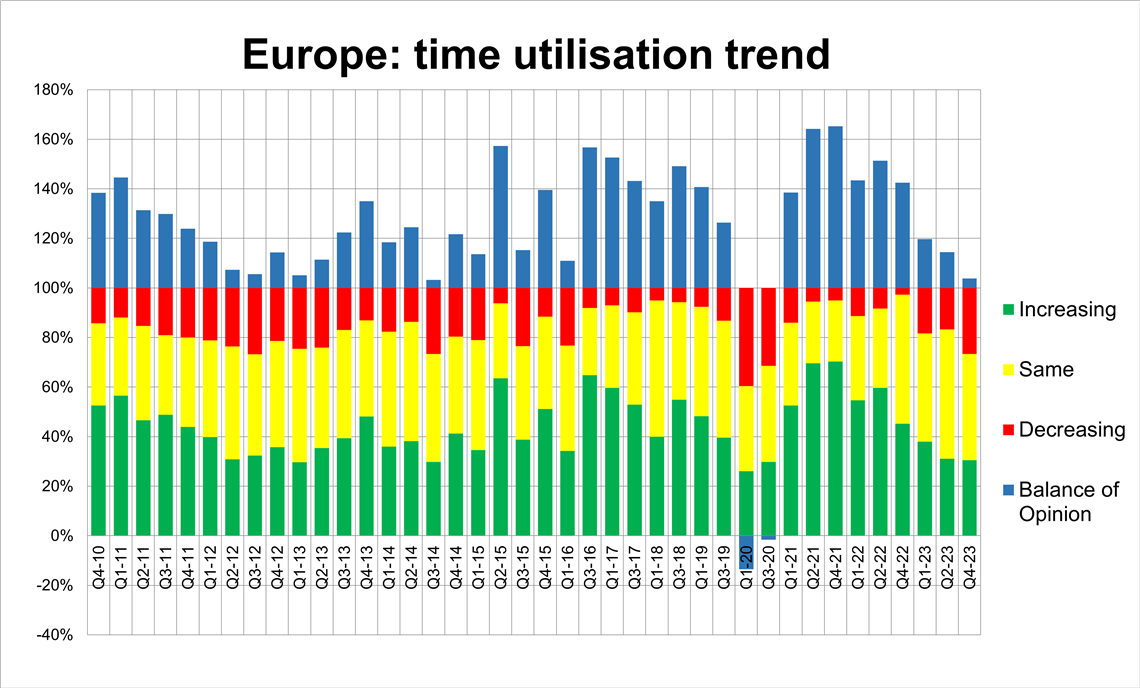

In Bezug auf die Auslastung setzte sich der Abwärtstrend, der in der Umfrage zum vierten Quartal 2022 begann, fort, obwohl mit +4 % weiterhin ein sehr kleiner positiver Saldo besteht. Mehr als 30 % der Unternehmen berichteten von einer Verbesserung der Flottenauslastung, während 27 % eine Verschlechterung angaben. Rund 43 % gaben an, dass sie stabil geblieben sei.

Das bedeutet, dass fast drei Viertel der Befragten sagen, die Auslastung sei entweder stabil oder steige, was angesichts der allgemeinen wirtschaftlichen Lage ein positives Ergebnis ist.

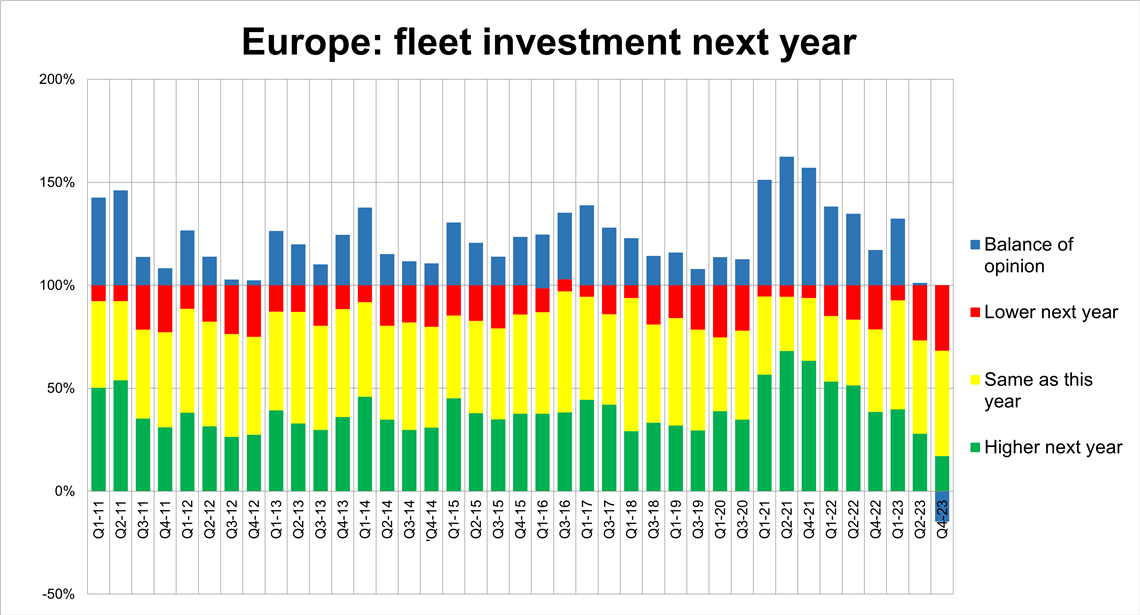

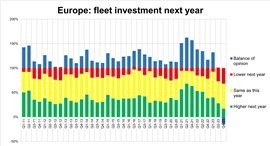

Man könnte erwarten, dass Mietwagenunternehmen angesichts des schwachen Wirtschaftswachstums ihre Investitionspläne für ihre Flotte zurückschrauben würden. Und genau das stellen wir fest. Es handelt sich um eine deutliche Veränderung mit einem negativen Meinungssaldo von -15 % (das entspricht 17 %, die mit steigenden Ausgaben rechnen, und 32 %, die mit sinkenden Ausgaben rechnen). Mehr als 50 % gaben an, dass die Investitionen auf dem gleichen Niveau wie 2023 liegen würden.

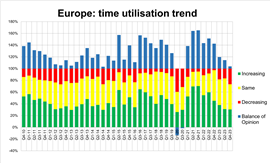

Auslastungstrend der Mietflotte Ende 2023, basierend auf der ERA/IRN RentalTracker-Umfrage. (Bild: IRN)

Auslastungstrend der Mietflotte Ende 2023, basierend auf der ERA/IRN RentalTracker-Umfrage. (Bild: IRN)Bemerkenswerterweise ist dies das erste Mal seit zehn Jahren, dass die Meinungslage zu den Investitionsausgaben im nächsten Jahr negativ ist. (Für Leser, die sich über die Pandemie Gedanken machen: Als die Krise ausbrach, rechneten die Unternehmen mit höheren Ausgaben im Folgejahr, da sie davon ausgingen, dass die Krise überstanden sein würde.)

Nachfrage nach Mitarbeitern

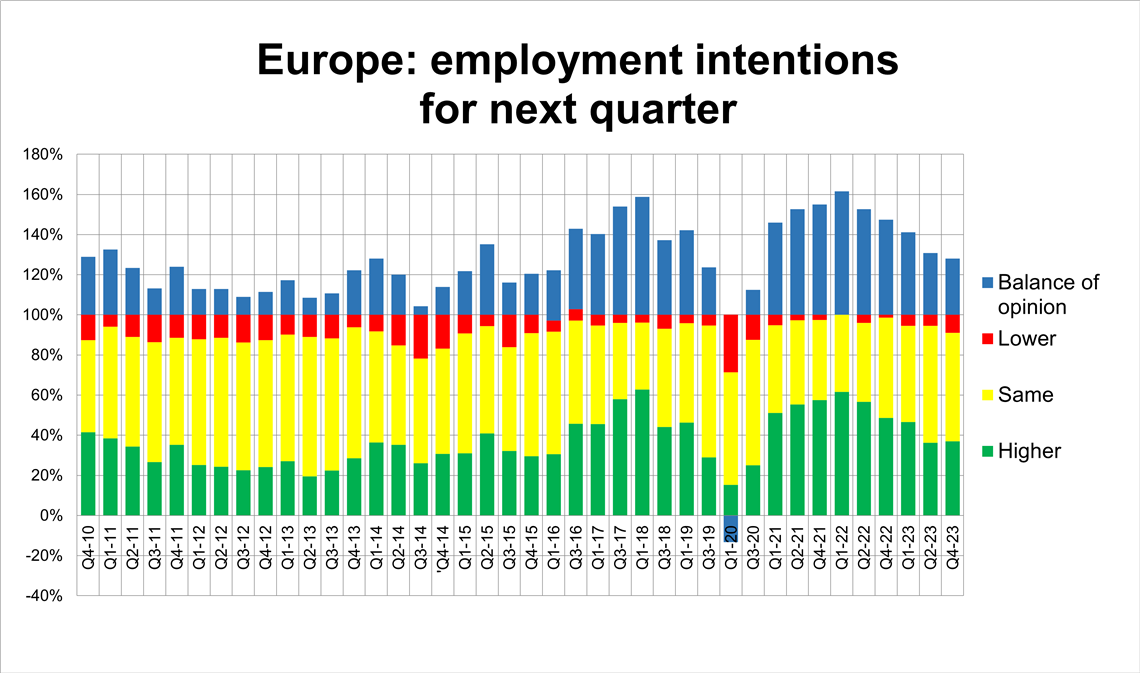

Die Beschäftigungsfrage bildet weiterhin eine Ausnahme von den allgemein rückläufigen Trends. Viele Unternehmen bemühen sich weiterhin intensiv um die Personalbeschaffung. Ende Dezember planten 92 % der Unternehmen, ihren Personalbestand beizubehalten oder zu erhöhen, während nur 9 % mit einem Personalabbau rechneten.

Das bedeutete einen positiven Meinungssaldo zugunsten der Personalbeschaffung von +28 %, was ein hoher Wert ist. Doch auch hier zeichnet sich eine Abwärtsstimmung ab: Dieser Wert ist der niedrigste seit dem dritten Quartal 2020, während der Pandemie. Dieser positive Saldo ist seit seinem Höchststand von über +60 % Anfang 2022 stetig gesunken.

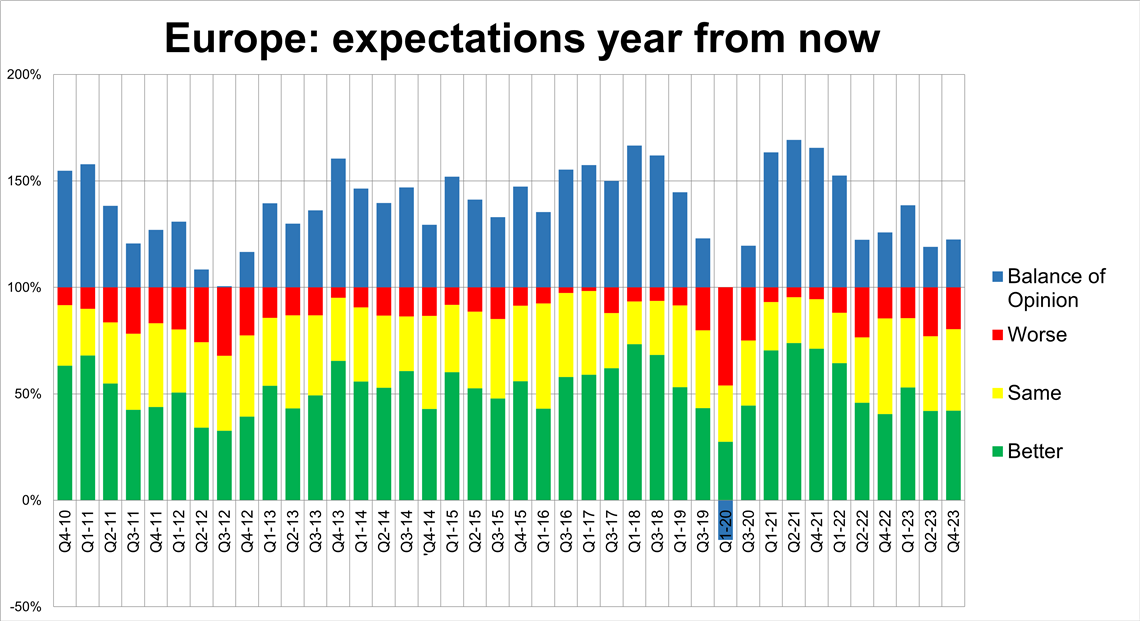

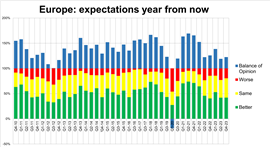

Bei der Frage nach den Erwartungen für das kommende Jahr zeigte sich im Vergleich zur letzten Umfrage im Juni 2023 keine Verschlechterung der Stimmung, im Gegenteil, der positive Meinungssaldo stieg sogar leicht auf +22,5 % (im zweiten Quartal 2023 lag er bei +19 %).

Das ist zwar historisch gesehen immer noch recht niedrig, aber dennoch ein positives Ergebnis. Es könnte eine allgemein optimistische Einschätzung der Vermietungsunternehmen hinsichtlich des Wachstumspotenzials der Vermietungsbranche widerspiegeln, spiegelt aber wahrscheinlich auch die geringe Stärke der aktuellen Rezession (oder der Beinahe-Rezession) wider, die eine relativ schnelle Erholung im nächsten Jahr bedeuten könnte.

Welche Änderungen an den Investitionsplänen werden Vermieter im Jahr 2024 vornehmen? (Bild: IRN)

Welche Änderungen an den Investitionsplänen werden Vermieter im Jahr 2024 vornehmen? (Bild: IRN) Länder und Regionen

Diese Umfrage wurde von Unternehmen aus Spanien und Deutschland besonders positiv aufgenommen. In Spanien war die positive Stimmung deutlich ausgeprägter als anderswo: Das Land lag in fünf Bereichen an der Spitze: Erwartungen für die kommenden zwölf Monate, aktuelle Marktbedingungen, Wachstum im vierten Quartal im Vergleich zum Vorjahr, Auslastungstrends und Beschäftigungsabsichten. Insofern ist Spanien ein „Ausreißer“ in dieser Umfrage.

Deutschland lag bei den Erwartungen für die Zukunft in einem Jahr an der Spitze – möglicherweise aufgrund der Ansicht, dass „die Dinge besser werden müssen“. Bei den Investitionserwartungen für 2024 war Deutschland jedoch Schlusslicht und die Stimmung hinsichtlich der aktuellen Marktbedingungen war Ende des vierten Quartals des vergangenen Jahres mit am schlechtesten.

Multinationale Unternehmen zeigten sich im Allgemeinen positiver als ihre nationalen oder regionalen Konkurrenten und waren beispielsweise am ehesten bereit, ihre Flotteninvestitionen im Jahr 2024 zu erhöhen. Das wird die OEMs zweifellos freuen.

Die Anzahl der Antworten aus Ländern wie Großbritannien, Italien und Frankreich erlaubt keine abschließenden Urteile. In allen drei Fällen war die Geschäftsstimmung unter den Befragten jedoch nicht hoch. In den meisten Kennzahlen lagen die drei Länder in der unteren Tabellenhälfte. Insbesondere zeigten sie sich am wenigsten optimistisch, dass sich die Lage in den nächsten zwölf Monaten verbessern würde: In allen drei Fällen erwarteten weniger als 30 % der Befragten eine Verbesserung bis Januar 2025.

Wie optimistisch blicken europäische Unternehmen in die Zukunft? (Bild: IRN)

Wie optimistisch blicken europäische Unternehmen in die Zukunft? (Bild: IRN)Somit gelingt es dem Q4 ERA/IRN RentalTracker, einen besonderen Moment auf dem europäischen Mietmarkt recht gut widerzuspiegeln: schwächere allgemeine Wirtschaftslage, sich verschlechternde Mietbedingungen Ende letzten Jahres und eine Abschwächung der Flotteninvestitionspläne für dieses Jahr, wobei sich gleichzeitig das Aktivitätsniveau recht gut hält.

Ob sie sich weiterhin halten, werden wir in der Umfrage zum ersten Quartal 2024 Ende März sehen.

Hinweise:

- Der vollständige Bericht mit weiteren Daten wird in der Januar-Februar-Ausgabe von International Rental News veröffentlicht.

- Die Umfrage wurde in der letzten Dezemberwoche 2023 und der ersten Januarwoche 2024 durchgeführt. 125 Unternehmen in Europa nahmen daran teil. IRN dankt den europäischen Vermietungsverbänden, darunter ERA, DLR, ASEAMAC und Assodimi, für ihre Unterstützung bei der Verbreitung der Umfrage.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKTIEREN SIE DAS TEAM