Traduzido automaticamente por IA, leia o original

Pesquisa RentalTracker: setor se estabiliza, mas os olhos se voltam para 2025

22 julho 2024

Como está o sentimento entre as locadoras na Europa? O editor da IRN, Lewis Tyler, relata a pesquisa ERA/IRN RentalTracker referente ao segundo trimestre de 2024.

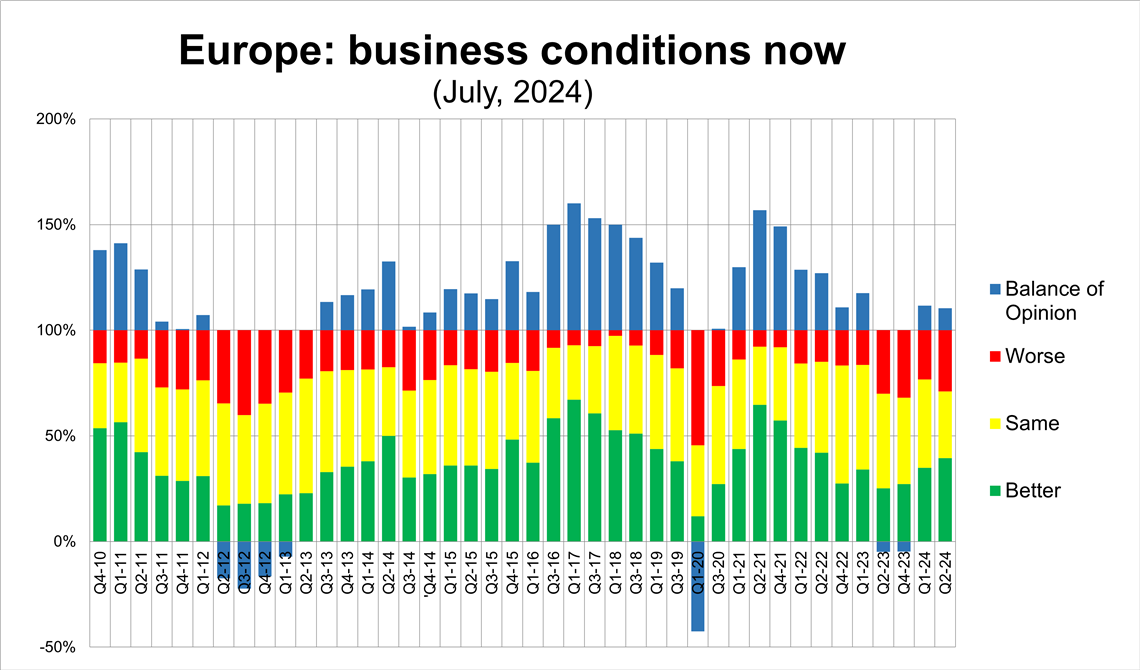

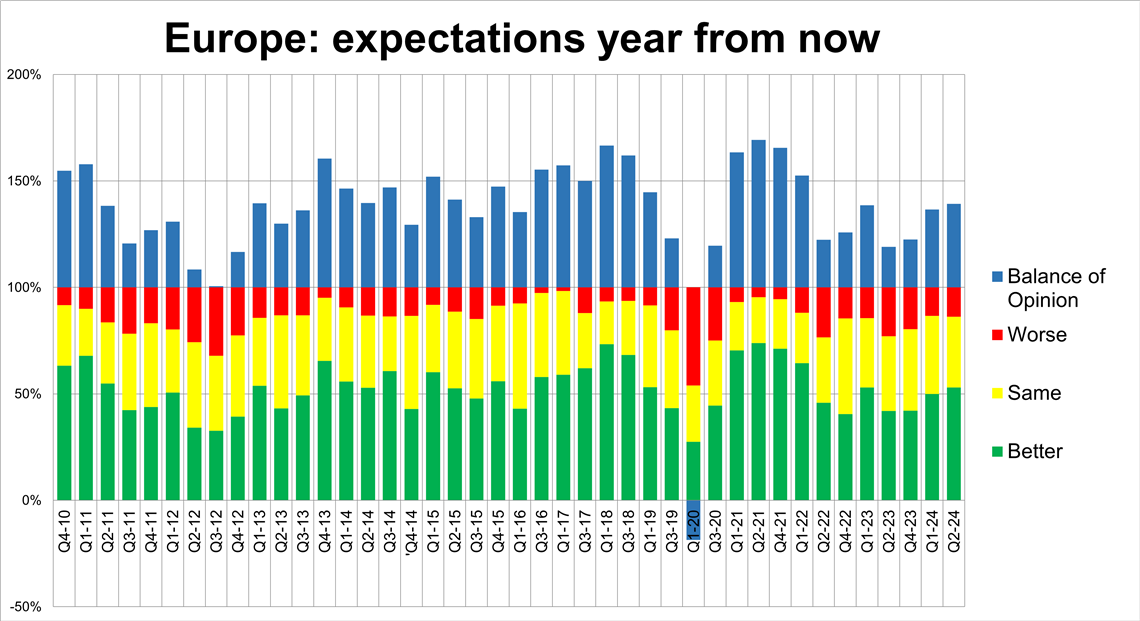

Expectativas para o setor de aluguel de equipamentos na Europa daqui a um ano. (Foto: IRN)

Expectativas para o setor de aluguel de equipamentos na Europa daqui a um ano. (Foto: IRN)Se as respostas ao ERA/IRN RentalTracker para o primeiro trimestre de 2024 expuseram alguma apreensão no momento, a pesquisa para o segundo trimestre fará pouco para aliviar essas preocupações.

A visão geral do setor permanece estável, mas com cautela contínua em investimentos de capital e poucas esperanças de um 2025 melhor.

Dessa forma, o ERA/IRN RentalTracker do segundo trimestre de 2024, realizado entre meados de junho e o início de julho, revela uma mudança contínua no sentimento das empresas, que olham para o futuro tanto quanto se concentram no presente.

Observando as respostas às previsões para o ano que vem, há um saldo positivo de +39 de opinião (a diferença entre as proporções com visões positivas e negativas), com apenas 14% das respostas prevendo condições piores no ano que vem e 53% prevendo uma melhora.

Isso é semelhante ao final do primeiro trimestre deste ano e certamente melhor (na maior parte) do que em 2022 e 2023.

As empresas na região do Benelux estão no topo dessa métrica, com 71% das respostas esperando melhorar em 12 meses.

Os países nórdicos (64%) e as empresas multinacionais (58%) também se saem bem, embora o sentimento entre estas últimas tenha caído nos últimos meses.

No outro extremo do espectro, empresas na França (21%) e na Espanha (18%) continuam a ver uma deterioração, embora, no caso da Espanha, isso esteja em um contexto de sentimento consistentemente positivo por algum tempo, então uma queda nas expectativas para 2025 pode ser esperada.

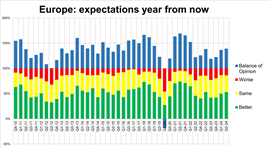

Com foco no aqui e agora, mais especificamente nas condições atuais, há uma leve queda na opinião geral em relação ao primeiro trimestre sobre as empresas que relataram melhores condições de negócios, embora a opinião tenha se tornado mais polarizada: 40% relataram melhora nas condições, enquanto 29% preveem piora no ambiente. A proporção de empresas que não veem "nenhuma mudança" foi de 31%, em comparação com 42% no final do primeiro trimestre deste ano.

Vale ressaltar que o número de respostas positivas é o maior em dois anos.

A pesquisa apresenta alguns pontos positivos para as condições atuais do mercado. A Espanha apresenta o maior número de respostas "melhorando", com 67%, enquanto os dados dos países nórdicos (55%), multinacionais (47%), Benelux (43%) e França (32%) mostram melhorias em relação ao primeiro trimestre.

A pesquisa revela uma queda muito leve na opinião sobre as condições atuais em relação ao primeiro trimestre. (Foto: IRN)

A pesquisa revela uma queda muito leve na opinião sobre as condições atuais em relação ao primeiro trimestre. (Foto: IRN)As empresas na Itália (30%) e no Reino Unido e Irlanda (20%) são as menos positivas em relação às condições comerciais atuais

Em contraste, a Alemanha é o país que registra a maior queda no sentimento positivo em relação ao primeiro trimestre, passando de 36% para apenas 24%.

Crescimento ano a ano

O Benelux aparece entre os países com maior positividade no crescimento do segundo trimestre, assim como o sentimento atual.

Em comparação com o mesmo período do ano passado, 50% das respostas das empresas da região disseram que as condições melhoraram, embora seja importante destacar que em nossa última pesquisa esse número foi de 76%.

Também há espaço para otimismo entre empresas francesas e multinacionais. No entanto, o cenário é menos positivo para empresas nos países nórdicos, Alemanha, Itália e Reino Unido e Irlanda.

Nossos dados para a Alemanha mostram que apenas 13% das empresas relataram maior atividade no segundo trimestre deste ano em comparação ao mesmo período do ano passado.

Olhando para as expectativas para o ano inteiro de 2024 em comparação com 2023, embora haja um saldo positivo de opinião de 20%, isso é uma queda em relação aos 32% no final do primeiro trimestre – claramente o sentimento em torno do ano atual caiu.

É preciso voltar ao segundo trimestre de 2023 para constatar que esse índice é baixo. Aliás, desde o primeiro trimestre de 2021 – quando a recuperação pós-Covid era dominante – essa métrica se manteve amplamente acima de 50%.

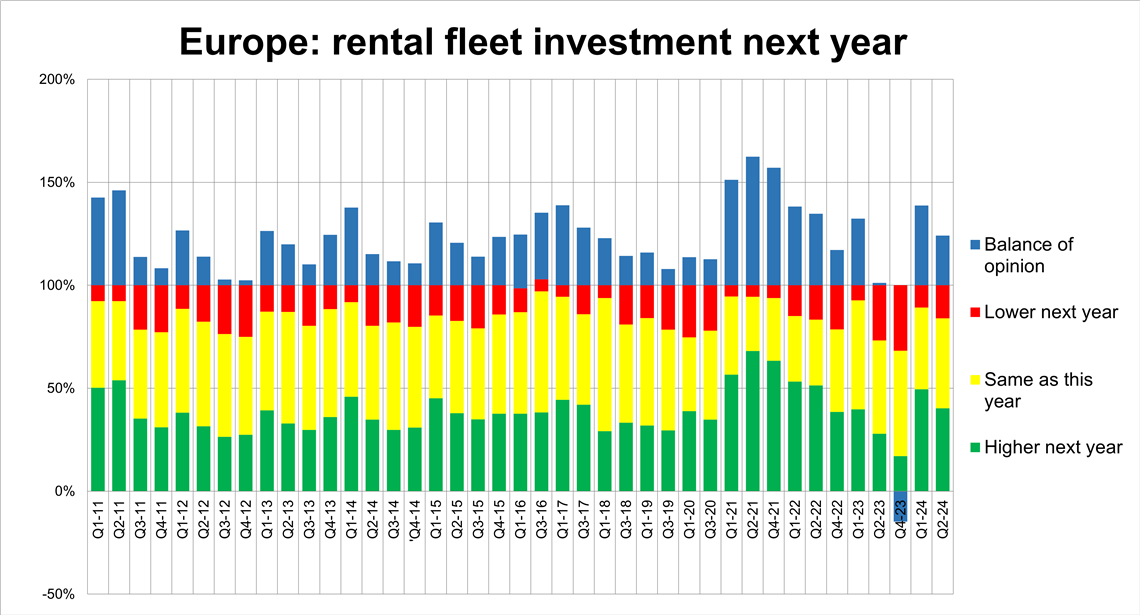

Em outros lugares, a opinião sobre o investimento em frotas para este ano ainda é negativa (-2%) – ou seja, aqueles que esperam gastar mais são compensados por aqueles que gastam menos. Mesmo assim, apenas 30% gastarão menos em 2024 e 70% manterão ou aumentarão seus gastos em relação aos níveis de 2023, o que não é um resultado ruim.

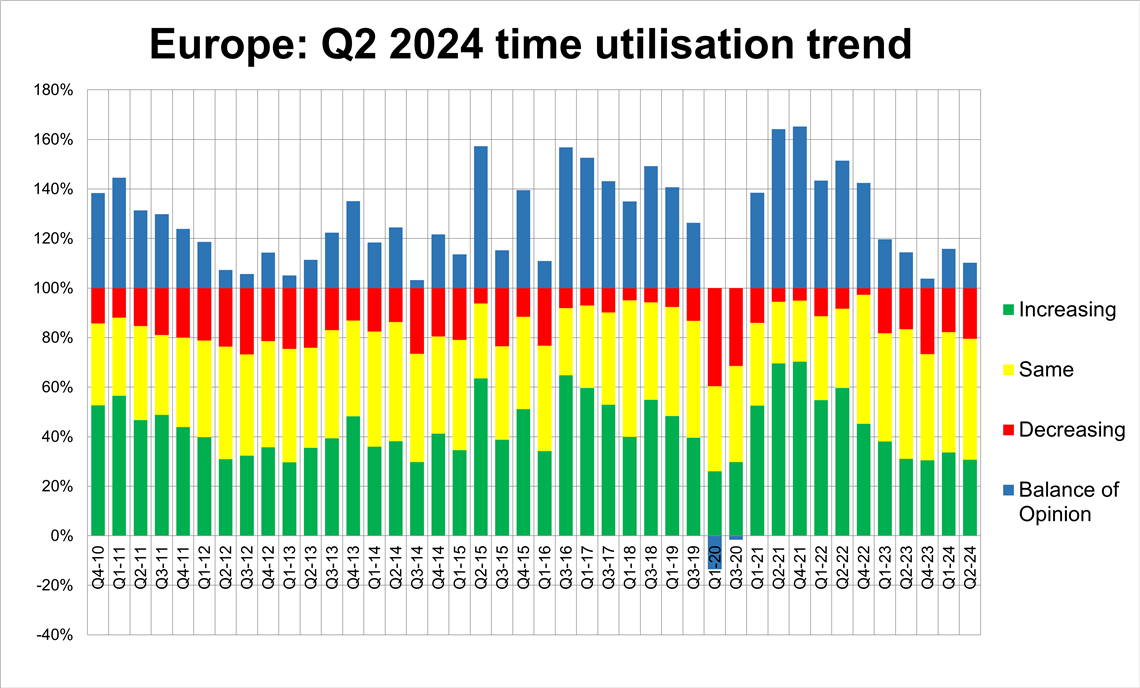

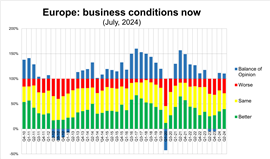

O equilíbrio de opiniões sobre a utilização permanece estável, embora com uma ligeira queda no sentimento. (Foto: IRN)

O equilíbrio de opiniões sobre a utilização permanece estável, embora com uma ligeira queda no sentimento. (Foto: IRN)Olhando para as expectativas sobre gastos da frota para o próximo ano, embora o sentimento tenha melhorado um pouco em relação ao primeiro trimestre, ainda há um saldo saudável de +24% de opinião.

Cerca de 84% dos entrevistados manterão ou aumentarão os gastos no ano que vem e apenas 16% esperam que o investimento caia.

A pesquisa também revela uma leve deterioração dos níveis de utilização no primeiro trimestre, com um saldo de opinião de +10% entre os entrevistados, abaixo dos +16% no primeiro trimestre, mas ainda uma melhora em relação aos 4% observados no final de 2023.

Na métrica de utilização, a Itália lidera com 60% relatando uma melhora, embora isso deva ser visto como algo anedótico, dado o número relativamente modesto de respostas que tivemos da Itália.

Haverá pouca mudança geral no que as empresas relataram sobre as taxas de utilização no segundo trimestre, embora seja notável que as empresas na Alemanha e também as multinacionais tenham sido menos positivas sobre as tendências de utilização do que no primeiro trimestre.

Planos de emprego

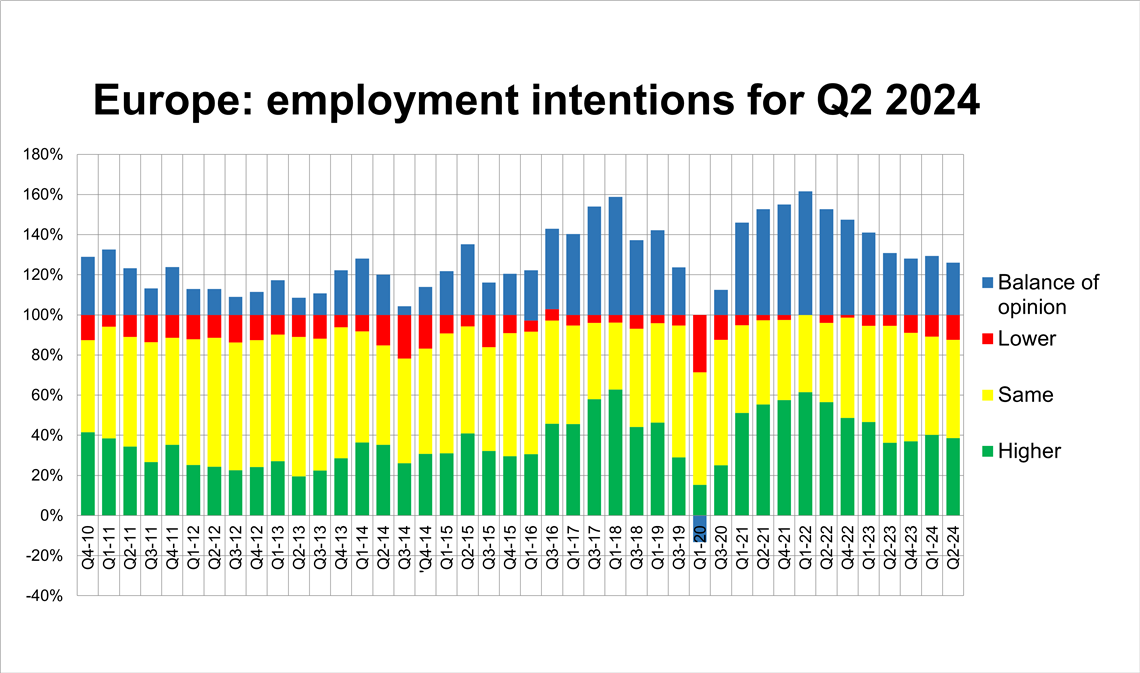

E quanto às intenções de emprego? Está bem documentado que as empresas na Europa estão com dificuldades para preencher vagas qualificadas e reter funcionários, e isso parece ser corroborado pela pesquisa de intenções do terceiro trimestre de 2024.

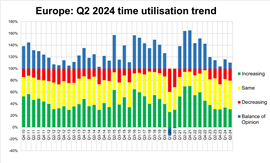

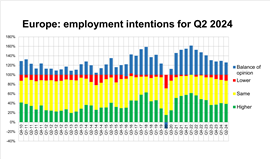

As intenções de emprego continuam a cair, com Espanha, Benelux e multinacionais como os países com maior probabilidade de recrutar mais funcionários. (Foto: IRN)

As intenções de emprego continuam a cair, com Espanha, Benelux e multinacionais como os países com maior probabilidade de recrutar mais funcionários. (Foto: IRN)O saldo de opinião aqui – a diferença entre as proporções que aumentarão ou diminuirão o recrutamento – é de +26%, uma leve queda em relação aos 29% do primeiro trimestre.

Dado o ambiente de negócios relativamente modesto em geral, ainda há muitas empresas procurando recrutar.

Empresas na Espanha, Benelux e multinacionais são as mais propensas a recrutar mais funcionários; aquelas na França, países nórdicos, Itália, Alemanha e Reino Unido são as menos propensas (mas todas ainda com um saldo positivo de opinião).

Portanto, no contexto dos resultados de pesquisas anteriores, a mensagem das respostas parece ser "espere" e pode ser vista como uma continuação de nossa pesquisa anterior, com algumas mensagens confusas (nenhuma grande expectativa para 2024, mas otimismo cauteloso para 2025).

Será interessante ver se o sentimento positivo em relação ao futuro se manterá no último trimestre de 2024 e no primeiro de 2025.

Observações:

- O relatório completo, com mais dados, será publicado na edição de julho-agosto do International Rental News.

- A pesquisa foi realizada na segunda metade de junho de 2024 e na primeira semana de julho de 2024, com a participação de 123 empresas na Europa. A IRN gostaria de agradecer à ERA e às associações nacionais de locação na Europa pela ajuda na distribuição da pesquisa.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE-SE COM A EQUIPE