经过五年的快速增长,全球高空作业平台市场去年出现放缓迹象。最新的M20报告显示,全球最大的高空作业平台制造商去年的营业额增长不到2%,仅为149亿美元。尤安·尤代尔将探究个中缘由。

图片来源:EuroAuctions

图片来源:EuroAuctions2024 年,全球最大的高空作业平台制造商的营业额增长不到 2%,低于上一年的 21.6%,原因是宏观经济挑战的叠加抑制了原本快速增长的市场势头。

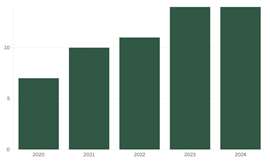

欧洲和中国的工业活动疲软,以及北美租赁市场的降温,意味着 2024 年全球 15 家最大的高空作业平台制造商的总营业额为 149 亿美元,高于上年的 146 亿美元。

在新冠疫情爆发后的五年里,经济经历了快速增长,前 15 大企业的总营业额从 2020 年的 71.5 亿美元增长至如今的增速放缓。

2020-2024年15家最大高空作业平台制造商的总营业额

2020-2024年15家最大高空作业平台制造商的总营业额该行业的两大主导企业,总部位于美国的 JLG 和 Genie,保持了其领先地位,但增长数据明显低于往年。

JLG 2024年的营收仅增长了1.5%,与前一年25%的增幅形成鲜明对比。Genie的情况也类似,同比增长率从18%放缓至2.5%。其他自行式设备生产商的增长放缓趋势也普遍存在。

近年来积极拓展全球业务的中国制造商也未能幸免于经济低迷。国内建筑业的疲软,加上激烈的国内竞争和地缘政治贸易摩擦,都对企业业绩造成了压力。

中国企业也未能幸免

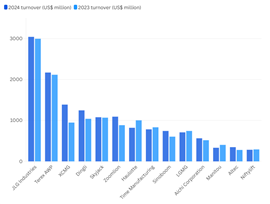

中国最大的高空作业平台制造商徐工集团预计,2024 年营业额将同比下降 7.5%,至 13.9 亿美元;而LGMG的营业额预计同比下降 4.6%,至 7.1 亿美元。

各公司 2024 年和 2023 年营业额。使用 Flourish 创建。

各公司 2024 年和 2023 年营业额。使用 Flourish 创建。然而,中国企业的表现并非一成不变。一些企业通过提前向欧洲市场出口产品,暂时抵消了欧盟即将征收的关税的影响——这些关税是欧盟对中国制造的移动式高空作业平台(MEWP)进行反倾销调查的一部分,预计将于2025年初生效。这些提前出货的货物已在多家企业的2024年营收数据中有所体现。

鼎力2024年的营业额比上年增长19.8%,达到12亿美元;中联重科2024年的营业额比上年增长23.4%,达到10.9亿美元。

除了大规模生产的剪叉式和臂式升降机之外,细分设备领域也面临着不利因素。

蜘蛛式升降机、卡车式升降机和其他专用平台的制造商——这些平台通常用于公用事业和维护领域,较少受到建筑周期波动的影响——仍然难以弥补整体市场的萎缩。

逆潮流而行

然而,在整体疲软的市场环境下,一些公司却逆势而上。例如,日本OEM厂商多田野(Tadano)的业绩就实现了惊人的37.5%的同比增长。尽管国内市场疲软,但该公司受益于国际扩张和战略性的产品组合多元化,其中包括2023年对履带式臂架升降机专家长野(Nagano)的收购。

同样,法国车载式升降机制造商Klubb也实现了强劲的营收增长,这主要得益于其在拉丁美洲的扩张以及对Titan Aero和Isoli Recovery产品线的整合。在AccessM20榜单的上游,Altec凭借其新收购的德国蜘蛛式升降机子公司(原为中国鼎力所有)的收入,巩固了其市场地位。

2023 年和 2024 年按公司总部所在国划分的营业额。使用 Flourish 创建。

2023 年和 2024 年按公司总部所在国划分的营业额。使用 Flourish 创建。数据显示,虽然美国制造商在 2023 年和 2024 年的营业额占市场总额的 42% 左右,但中国制造商所占比例从 2023 年的 32.8% 略微上升至 2024 年的 34.9%。

与此同时,加拿大制造商 Skyjack 的总营业额份额从 2024 年的 9.7% 下降到 2024 年的 7.3%。

保持联系

通过我们世界领先的杂志、新闻简报和每日简报,随时获取您所需的信息。